- 近期网站停站换新具体说明

- 按以上说明时间,延期一周至网站时间26-27左右。具体实施前两天会在此提前通知具体实施时间

主题:【老拙侃股票59】实盘第9周汇报 -- 老拙

看了大家的议论,其中有一些是对于个股的议论。从中我感到,有一个很重要的问题需要先讨论清楚。那就是:

一支股票好不好,如何操作,用什么来衡量?

显然,不同的投资方法,会得出不同的结论。

举个例子说明,比如[豫光金铅]:

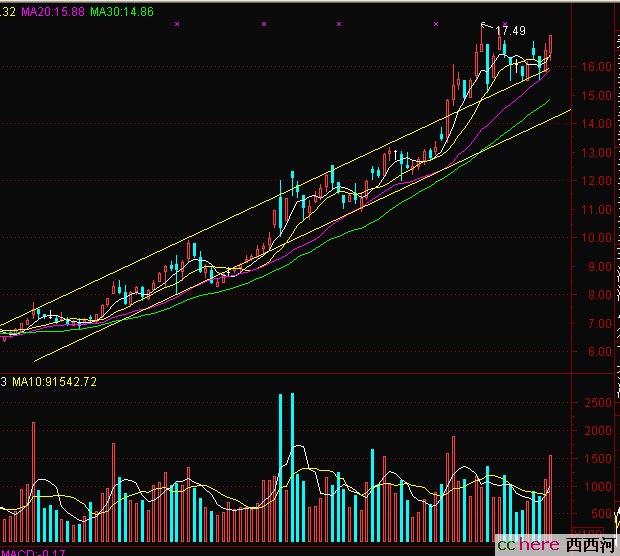

用我们“低市盈率、确定增长”的方法来看,在有色金属股中,它的07年动态市盈率已超过20倍,因为有13倍的[云南铜业],就不算“低”了。所以我们的操作策略是部分减持买入[云铜]。

但是,按趋势法来看,这个操作策略就是绝对错误的。[豫光金铅]逆势强劲上扬,表明其上升趋势仍然在延续;相反[云南铜业]正在回落,其下降趋势也未改变。怎么能卖出上升趋势的股票,去买下降趋势的股票呢?

用技术分析投资方法来看却又不见得。从日线图看,[豫光金铅]有在高位构筑双头的嫌疑,如果下周在18元以下放量回落,双头形态即被确认,应立即卖出回避;否则可以守仓。

而消息面方法的投资者,早就奉劝大家不要持有[豫光金铅]了。

您看,同样一支股票,不同的方法可以得出多种不同的结论。

有朋友会问,这么多种方法,总有一种是正确的吧?

这很难说。迄今为止,证券投资市场上,除了没有方法、被情绪所左右的投机是公认的大忌之外,有道理的方法还没有被绝对打倒的。

我们只能说,每一种方法,实际上是更强调投资市场的某一种规律。

比如,我们的“低市盈率、确定增长”的方法,更强调控制风险,永远把“不赔钱、不赔钱、还是不赔钱”放在第一位考虑。所以,我们永远在寻找“市盈率更低、成长性更好、安全边际更高”的股票,不断地分析和评估个股的动态市盈率,尽量地把动态市盈率更低的股票放入备选股票池中。

趋势投资依据“市场趋势一旦形成则难以改变”这个规律,更强调增大盈利。比如[豫光金铅],只要股价不放量跌破趋势线——就是原来的上升通道的上轨线,它的趋势就没有改变,就不应该卖出。因为这一段可能是盈利最大的主升浪。

如此等等。

既然各种方法是更强调投资市场的某一规律,那就必定会忽略其他的规律,从而存在它的弱点。比如我们“低市盈率、确定增长”的方法,由于采用把相对高市盈率的个股换成市盈率更低的个股,就可能因为规避风险而丢失了个股最迅猛的主升浪阶段。也举两个例子:

但是,卖出的资金又被我们投入到市盈率更低的股票中,所以总体上说,还是风险减小了,盈利未必损失很大。

刚才为了查这些数据,我又到新浪上的模拟盘去看了一下,已经2个月没有动了,还行:

中线投资组合到现在正好7个月,总资产达到54万元,盈利170%,同期大盘涨幅130%;

长线投资组合到现在5个半月,总资产47万元,盈利135%,同期大盘涨幅104%。

都比同期大盘涨幅高30%。

总之,我们应该看到,任何一种方法,都有它的优势,同时也有它的弱点。我们不太可能找到一种百战百胜、战无不胜的方法,而只能找到比较适合自己的方法。

所以,我们应当注意两个问题:

第一个问题是“这山看着那山高”。经常变换投资方法的结果,一定是心态不稳,哪一种方法也吃不透、用不精;

第二个问题是“抓住一点不及其余”。任何一种方法都要全面理解贯彻,而不能只说其中的一点。比如拿出老拙的某一句话,代表我们整体的投资方法;比如说到个股的良好成长性,就不说它的动态市盈率与其他个股的比较;等等,都是不太妥当的。

可能有朋友会说,那要是我按照“低市盈率、确定增长”的方法选股并买入,按照趋势投资的方法控制卖出,如何呢?

当然好啦。那就是你对我们这种方法的进一步发展和深化。所以,我们说首先还是要深入理解和全面掌握一种投资方法,再根据自身情况和他人的经验教训去改善和发展它。“马列主义的基本原理与中国革命的具体实践相结合”,这才是正确的认识论和方法论。

好,咱们再回到问题的原点。既然不同的方法,会对同一支股票的操作得出不同的结论,这就提示我们,在讨论个股的时候,首先要明确自己的投资方法和评判标准,否则一定是吵不清楚的。

如果咱们是用“低市盈率、确定增长”这种方法,那就以“市盈率更低、成长性更好、安全边际更高”作为我们统一的评判标准。比如[云南铜业],07年动态市盈率13倍,目标价上涨空间49%。还应该看到一条,大股东承诺在2年内将其所有的矿产和其他资产投入上市公司,这就保证了[云南铜业]业绩的进一步增长。当然,我们希望找到比[云南铜业]动态市盈率更低、安全边际更高的上市公司;注意,而不是相反。

这里还要说一下PEG的问题。PEG=PE/(每股业绩复合增长率X100)

它的意思是说,对于增长率高的公司,市盈率可以相对高一点。高多少呢?PEG=1为相对公认的指标,高于1就算高估了,低于1就算不高;当然PEG越低越好。比如说,某公司每股业绩未来几年复合增长率为20%,那么正常情况的PE值应该在20倍以下,否则就是高估了。

应用这个指标时应当注意,要采用未来若干年的复合增长率,不能只用1年的,因为年头越少,数据的波动性越大。

好,我们对[云南铜业]作一个PEG的分析。预测07、08年每股业绩为1.85元、2.5元,每股业绩的两年复合增长率为(23.3%+35.1%)/2=29.2%,当前动态PE13.1倍。则

PEG=13.1/(29.2%X100)=0.448 比标准值低一半

这还没有考虑2年内大股东注入铜矿资产对业绩的提升作用。

[太钢不锈]07、08年的每股业绩预测也是1.85元、2.5元,每股业绩两年复合增长率为

(100%+35%)/2=67.5%。当前动态市盈率14倍。则

PEG=14/(67.5%X100)=0.207 只有标准值的1/5,更低

由此我们也可以看出,国内有色金属和钢铁上市公司中的佼佼者,其市盈率应该比国际同类企业高一些。

由于PEG这种方法对于新入市的投资者可能比较陌生,所以我们还是采用当年动态市盈率下的升值空间,会比较直观。因为当年动态市盈率已经考虑了每股业绩的预测增长和市盈率两个因素,所以得出的结论应该与PEG基本是一致的。

好,方法与个股的问题就此告一段落。我们来看看下周的操作计划:

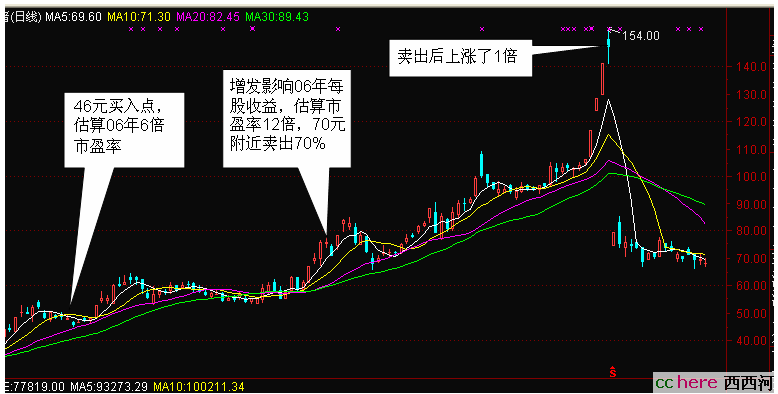

上面讨论了半天,结论是我们持有的个股无论从哪个方面评判,仍然是属于价值低估的高成长性个股,目前实在看不出要抛出的理由。照道理说,反倒好像是应该买入。最典型的是[中信证券]。实际上,我认为当个股业绩由于某种原因肯定增长,而其股价却在反向下跌时,是最佳的买入机会。比如我们模拟盘去年11月买入[驰宏锌锗]时,国际锌价冲上4000美元高位,直达4500美元,此时[驰宏锌锗]股价反倒下跌20%到46元左右,且市盈率仅不到7倍。现在[中信证券]也是,市场成交量屡创新高,股价反倒下跌10%以上,市盈率接近20倍。

总而言之,看不出非要卖出的道理。如果要卖也就一个理由,部分减持动态市盈率较高的[包头铝业],买入[云南铜业]。但前提应该是[包铝]在上涨,[云铜]在下跌。

按照我们“上涨15—20%以上部分卖出”的一定之规,下周的操作计划是:

[太钢不锈],若急速上涨到28元以上卖出800股左右;

[中信证券],若急速上涨到65元以上卖出300股左右;

[包头铝业],若继续上涨,且[云南铜业]继续下跌,则卖出1000-2000股,买入[云南铜业]。

本帖一共被 1 帖 引用 (帖内工具实现)

- 相关回复 上下关系8

🙂皇叔好,可惜我只做了两次短线,没能捂住 1 大海 字36 2007-05-14 06:37:48

😉偶也做过很短一段时间!钱总是不够用,汗! nettman 字0 2007-05-14 07:09:45

🙂关注株冶火炬(600961) 1 无所事事 字256 2007-05-13 20:47:32

🙂【老拙侃股票59】方法与个股,以及下周操作计划

🙂【文摘】人民日报:分享经济增长成果的全民炒股很正常 1 左右手 字3307 2007-05-14 08:15:13

😥转载还是先搞清楚,不要误导 1 snoweag 字162 2007-05-14 19:31:24

🙂云南铜业今天继续下跌 1 贪吃的大粽子 字64 2007-05-14 01:14:03

🙂云铜 7series 字14 2007-05-14 01:14:41