- 近期网站停站换新具体说明

- 按以上说明时间,延期一周至网站时间26-27左右。具体实施前两天会在此提前通知具体实施时间

主题:【港股实盘23】第23周——港股面临严峻形势 -- 老拙

基本面中长线实盘投资组合

选股:相对的低市盈率,持续的高成长性,确定的价值提升,良好的政策支持。

选时:被市场忽视或错杀,近期回调整理。

持股:坚定持有。上涨到市场平均估值水平以上时少量减持,下跌时买回;市盈率过高时分批卖出,基本面发生负面变化时全部卖出。

本周操作:

14.96元买入世茂房地产2000股。

持仓情况:

A股持仓

港股持仓

持股情况:

名称 股数 持仓成本 现价(涨幅) 现价的动态市盈率

中信证券 4400 89.77 61.30(-31.7%) 16.6倍(按预测07EPS)

辽宁成大 100 43.20 52.47( 21.5%) 20.0倍(按预测07EPS)

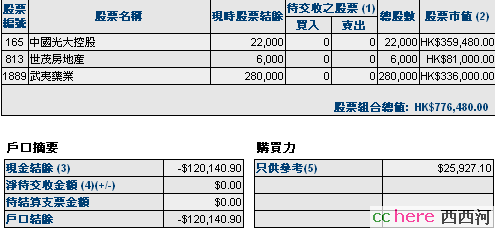

光大控股 22000 24.86 16.34(-26.0%) 6.8倍(按预测07EPS)

武夷药业 280000 1.37 1.20 (-12.4%) 7.0倍(按中报)

世茂地产 6000 20.42 13.50(-33.9%) 10.0倍(按预测07EPS)

注:以上根据交割单已含买入费用。

资产情况:

起始日期:2007年10月1日

起始金额:人民币400000元,港币920000元。折合港币1332000元。

持有现金:人民币711元,港币-120140元。折合港币-119386元

股票市值:人民币元275678元,港币776480元。折合港币1068699元。

组合现值:折合港币949312元。

浮动盈亏:折合港币-382687元 (比上周下降5个百分点)或-28.7%。

期间沪深300涨幅-17%(5580.81-4621.69),恒指涨幅-17%(27142.47-22501.33)。

大势观察

本周,恒生指数美股急跌影响下急挫超过7%,周末道指继续下跌破位,表明港股亦有可能跟随美股破位。显然,这是一个十分严峻的形势。不仅对于投资者是严峻的,对于政府同样是严峻的。我们知道,在97年的亚洲金融风暴中,中国政府和香港政府打了一个金融保卫战,此举奠定了中国成为21世纪经济大国的地位和香港的持续发展。由此可见,在金融危机中,有所作为才能保证国家和地区在全球经济地位的提高。与97年相同的是,今天的中国内地和香港并未卷入次贷之中,经济是健康向上的。因此,我认为是管理层考虑出手的时候了。问题是,出哪只手?大家觉得,推出港股直通车将会使资金流出造成A股下跌,不是一个两全其美的办法。那么,有没有同时对香港和内地市场都有利的办法呢?

有,就是尽快推出股指期货。

正好[在跋涉]提了一个问题:

很明显,推出股指期货,首先就是提高了权重股的地位和价值。因为,对于基金、券商、保险、阳光私募等占市场主导地位的大资金(包括他们管理的专项理财资金),只能做套期保值,他们不可能在重重监管之下一边做空期指,一边把权重股砸出去;他们只能守仓权重股,同时做空期指——这就是套期保值。所以,市场人士普遍认为,股指期货推出之日,就是权重股企稳回升之时。

现在的问题是,美股下跌带动港股下跌,与此同时,A股权重股的重挫又对H股下挫起到推波助澜的作用。因此,目前形势下,我认为管理层必须先推出股指期货。至少,是给了上述大机构一个避险的工具。可叹的是,如此明显的道理,内地经济学家们还在争论,实际上干扰了管理层特别是中国证监会的决策。

提请大家注意:关于期指,证监会的措辞是“准备就绪,择时推出”;而关于创业板的措辞是“4月份推出征求社会意见”。实际上很早之前我就提示,给政治局常委上资本市场课的国务院研究人员巴曙松一贯认为必须先推股指期货,民间教授刘纪鹏坚决要求先推创业板。现在,巴还在坚持说这个观点,刘已经不太说了。如果主板与H股互相拖累大幅下挫,形成恶性循环,那么皮之不存,毛将负焉?

我想强调:以上仅仅是我的推测,我没有消息,也未必说的对,切不可以此作为您的操作依据。

顺便接着回答[在跋涉]的问题:除了权重股地位提升之外,推出期指有利于成交量增加,从而增加中信证券在股票市场和期货市场的佣金收入。此外,实际上应该在期指推出之前或同时,推出融资融券试点,这也是国际资本市场走过的道路。找两个券商以自有资金试点不可能引起市场的大波动,但稳定了市场的预期。如果这样,中信的竞争力必然提高,它能为大资金提供全方位的服务。还是那句话,大资金赶紧到中信去开户,融资融券要求客户开户半年以上。

再次强调,以上仅是个人推测的观点,不是鼓励或推荐买入中信证券等券商股,严峻形势对券商股确实存在不利因素。

关于光大控股,有朋友认为光大证券和光大银行上市仅是帐面上的一次性收益。我觉得,除此之外,还应该看到,这是光大控股持有的最大也是最重要资产的质量提高,与两面针卖出中信的一次性收益有本质上的区别。资产质量的提升,表现在上市之后赢利能力的增强和价值提升两个方面。而光大控股最值得看好的是其直投能力和项目。与98年金融风暴时我投资长安汽车相比,那时长安汽车当期业绩下降;而本次投资的公司都不存在这个问题,这是我的信心所在。

但是在目前情况下,我们港股格子组可能要象当年我那位朋友那样,做更长时期的打算。

最后,朋友们提出不少问题,实在是没有时间一一作答,非常抱歉!

操作计划

[光大控股]等待光大证券、光大银行上市进程和年报发布,若上涨到22.5元以上减持透支买入的2000股。

[武夷药业]等待年报发布,若上涨到1.32元以上减持透支买入的20000股。若下跌到1.10元以下买入20000股。

[世茂房地产]守仓。

- 相关回复 上下关系8

🙂【港股实盘23】第23周——港股面临严峻形势

🙂关于港股实盘几只股票的信息(来源彭博) 刘菜园 字358 2008-03-14 04:26:00

🙂也说点对武夷制药的分析 刘菜园 字933 2008-03-12 00:45:04

🙂菜园看的很仔细,今后希望多提醒 老拙 字0 2008-03-14 04:59:28

🙂上市有利息收入,但是也有一次性的行政支出 yalding 字174 2008-03-12 22:27:06

🙂今早打了一个电话给武夷的香港办公室,他们的年报要到四月下旬才能出 刘菜园 字0 2008-03-12 18:52:10

🙂武夷制药应该算是高成长性企业 虎虎虎 字466 2008-03-12 01:46:01

🙂新上市不久加上“高成长性” 无所不在 字248 2008-03-12 02:34:18