- 近期网站停站换新具体说明

- 按以上说明时间,延期一周至网站时间26-27左右。具体实施前两天会在此提前通知具体实施时间

主题:【原创】阴谋论下的Fed V2.0 (1) -- suqier

五,第二个问题:利息

Fed做的另一件事,就是去年10月6号开始给商行的准备金提供利息。这样就使得银行减弱了相互拆借的动力,同时使得这个准备金利息率成为全美利率市场的下限。银行们不需要相互借钱了,因为对方没有借钱给你的动机了,也不必担心借出去后对方破产了,直接向Fed借钱就是了。

为什么要开始付利息呢?这是第二个问题。

从Fed的介绍来看,这本来是06年的一个法案,The Financial Services Regulatory Relief Act,授权Fed可以从2011年10月1日起给准备金付息。但是08年的紧急法案Emergency Economic Stabilization Act把期限提前到了2008年10月1日。根据法案,不论是最低准备金,还是超额准备金,都能拿利息。

对最低准备金的付息是“平均的同业拆借目标利率-10bp”。

这个理由很奇怪,因为最低准备金,本来就是要放在你这里的。这个机会成本,应该是指银行的资产里有一笔钱被锁死,给了利息后,会减轻未被锁死的那部分资产追求利润的压力。

超额准备金的利息率不同,是过去一段期间中最低的那个目标利率,还要再扣去75bp。不过Fed有说,这个公式以后还会调整。

就当前阶段来说,第一部分的利息微乎其微,第二部分的利息根本不存在。

这个法案的出台的动机,本来是增加一种对宏观经济进行微调的工具,但是为什么会提前三年实施呢?从这个法案微乎其微的效果来看,似乎安定人心的意味更大一些。

原本偶以为Fed开始付利息,是为了给利率设定下限。但是,河友小试牛刀提出,08年12月的时候,Fed的拆借目标利率已经是0-25bp,已经和0没差别了。所以不存在下限问题。

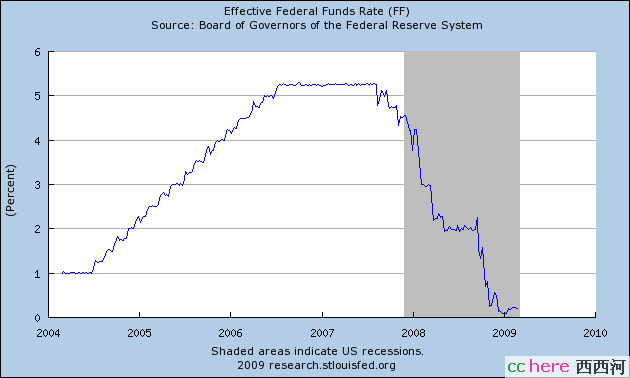

这是过去五年的数据

从链接里的数据可以看到,过去三个月(08年12月初-09年3月初)的拆借利率一直在0.09%-0.24%之间来回。去年10月6号前后的平均拆借利率还在2%左右停留了四天,立刻下跌到1%左右。

再看今天的LIBOR,隔夜利率中,港币(5.78bp)和日元(17.27bp)都比美元(32bp)低,欧元(119.37bp)和英镑(83.12bp)都比美元高。所以河友小试牛刀应该是正确的,在此感谢指出错误。

本帖一共被 3 帖 引用 (帖内工具实现)

- 相关回复 上下关系8

🙂【原创】阴谋论下的Fed V2.0 (4) 特别国债 16 suqier 字4747 2009-03-05 21:57:33

🙂是写完了吗?怎么感觉好像还有东西没说呢? 一个农民 字128 2009-05-01 02:25:14

🙂花,并期待 喵咪呜 字50 2009-03-06 00:07:01

🙂【原创】阴谋论下的Fed V2.0 (3) 利息

🙂请教一下关于准备金的利息 1 听涛 字536 2009-03-15 11:29:08