- 近期网站停站换新具体说明

- 按以上说明时间,延期一周至网站时间26-27左右。具体实施前两天会在此提前通知具体实施时间

主题:人艰不拆讲笑话之二 -- 骨头龙

多发货币是不是促进通胀取决于社会生产力能不能跟上。

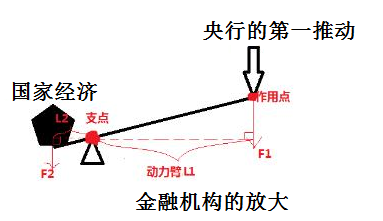

国家创造的货币是央行投入基础货币,基本上就是M0。

有人把它存入银行变成活期存款,但银行又把这些钱通过各种信贷手段,比如说信用卡短期免息,提现等手段贷出来,就是M1,这已经涉及到可能的杠杆。

有人买房, 首付3成,7成按揭贷款,这里面的钱大部分都会变成M2。这是标准的3.33倍杠杆。当然,央行还可以通过发行各种票券直接创造M1, M2。为了简化叙述,暂且不提。

由此可见, 货币实际上是央行和银行共同创造的。有人买保险,过了几年,拿保单做抵押也可以从保险公司得到贷款,可见保险公司也参与货币的创造。所以我的结论要修改成货币实际上是央行和银行,保险公司,信托等其他金融机构共同创造的。

中国限制存贷比,因此限制了这个杠杆的的倍数。80%的存贷比理论上限制了大概5倍的放大系数,税收和利息等于是这个杠杆的阻力。

在欧美, 没有法定的存贷比限制,理论上没有杠杆倍数限制,但有巴塞尔协定资本充足率的要求,我也算不清楚真实的杠杆率限制,按照8%的资本充足率的限制,我的粗略理解是西方的限制倍数是12.5,当然这个不是法律,是协定。真的有人违反也没有什么大不了的。

社会究竟需要多少货币呢?其实央行也不知道。央行能做的就是调整M0的发放和贷款利率然后看效果。M0是流通需求决定的,少了不够用, 多了没有人去取,央行的手段余地不大。在中国央行可以直接决定的基础贷款利率,比较好控制, 在美国美联储也决定不了贷款利率。 只能通过调整美联储贷款出去的短期(真的很短,可能只有几天)利率来影响市场。

央行通过贷款利率的变化观察市场状况来确认市场货币是否充足, 但无论货币发多少,总有人得益有人受损,所以整天争论不休。

由于现代工业化的发展,产能几乎可以无限扩张,导致一般程度的多发货币根本不会通货膨胀,前面说过,多发货币主要的手段就是降低利率,这反而会促进消费, 短期内促进了生产, 这是很多人所料不接的,干一件烂事反而有利于人民,我估计也是知乎上有人辩论的原因。

但滥发货币肯定有人受损,是谁呢?最大的受损者是手持资产的。有人马上手持新贷款得到的钱,大肆买进能赚钱的资产, 原资产持有人肯定不干,马上涨价。比如S&P500指数成份股, 平均PE15,就是每年收益6.6%, 如果利率稳定在3%, 这3%的利差就会推导股价上升,于是实物资产会从价格上升中得到补偿。 因此对滥发货币最先反应的是稀缺资源,道琼斯指数,标普500指数屡创新高。在中国就是房价, 土地是当之无愧的稀缺资源。黄金本身也是稀缺资源,但黄金本身没有收益, 因此不是首选, 所以涨幅不高。美国等地因为土地本身不太稀缺, 而且有物业税在镇压,上涨不多。

中国蓝筹本来也是稀缺资源,但是中国上市公司的腐败太厉害,我估计5%净利润漏掉了,这等于中国的平均PE35, 实际PE15。富豪们都门清,偶尔炒一回可以,控股可以,持股占据重要股东地位参与分赃可以,一般投资,敬谢不敏。所以中国股市一直上不去。

还有一个稀缺资源可以作为货币滥发的指标,就是蔬菜。因为蔬菜需要土地生长,需要运输(也占用土地),需要销售场所(占用土地), 还不宜储存,不能高抛低吸平抑物价, 另外蔬菜的生长,运输,销售非常分散,没有人操控,几乎可以把蔬菜的价格当成是货币指数。这几天的上海,茭白要买12块一斤,1980可是4分钱一斤,增长了300倍。

所以滥发货币,会导致稀缺资源和需要稀缺资源再生的工业品农业品会大幅度上涨。实物资产会升值,稀缺资源会大幅度升值,那么谁是受害者呢? 一般而言,工资涨幅远小于这些上涨,一般劳动者是滥发货币的直接牺牲者,欧美日社会20年生活水平没有什么改善就是证据。降低利率,受到伤害的还有退休者。他们的收入基本不增加,再其次,就是手持货币资产,过去的货币型积蓄相对贬值。

滥发货币会促进消费,进而促进生产, 直接的原因就是它的实质是剥夺货币资本的部分收益,而按照忙总提示,中国58万亿存款绝大部分都是普通人的存款, 金融机构用杠杆投资生财,借用的也是普通老百姓的钱。这就好像肚子饿了,吃大腿上的肉, 肥了肚子,苦了大腿,最后走不动路,死了。

去年到今年中国北上深和其他部分省会城市房价暴涨, 揭示了资本认为几年后货币发行还会进一步大幅度增加, 而这几个城市是稀缺资源。如果你不买房,需要考虑其他手段买进稀缺资源来平衡, 不然被剪羊毛的就是你。

打劫了,把钱叫出来!别看,说的就是你。

- 相关回复 上下关系8

压缩 3 层

🙂使不得 1 本嘉明 字42 2016-09-15 23:02:22

🙂为什么人口越密集的地方房价越高 11 陈王奋起 字1374 2016-09-08 23:48:22

🙂贷款七成创造的货币是促进在生产呢还是通胀呢? 1 snark 字297 2016-09-08 15:26:21

🙂神奇的通胀

🙂前面都好,后面有点迷糊了,还请赐教 1 snark 字814 2016-09-09 09:37:42

🙂通胀的尽头是什么,我也不知道 22 陈王奋起 字5588 2016-09-09 13:25:30

🙂经过今年这三个月的上涨,好像顶点要提前来临了。 2 马灯 字554 2017-03-24 05:55:23

🙂原来你的意思是其实央行无能为力,有点明白了 snark 字491 2016-09-10 22:44:18