- 近期网站停站换新具体说明

- 按以上说明时间,延期一周至网站时间26-27左右。具体实施前两天会在此提前通知具体实施时间

主题:果子家:从泰坦到泰坦尼克(一) -- mrFaint

写代码这东西,就像做数学压轴题,并不是耗费时间就能做出来的。

堆时间堆人头堆资源能出成果,但能不能突破另作别论。

应该是最合理的逻辑,相当于滚装船的方案

办公室政治的产品。vision pro降级,甚至被停止都不奇怪。

下次我找些时间来写一下vision pro的故事,从技术上,产品路线上和办公室政治上聊聊。

我和两个公司的技术人员都聊过不少,感觉从纯技术上来说差别很难区分。当然有很多细节的地方见仁见智。总体上来说,百度阿波罗和字母表的waymo算是地球上自动驾驶运营最领先的两家公司了。其他的很多跟随者还在努力赶上。

但是这里有一个对waymo非常不利的情况,就是拜登政府上个月通过法案,要对中国产的电动汽车征收100%的关税,其实在美国土地上跑的中国产的电动车很少(奔驰的电动还有一家外国牌子的)是在中国生产然后拿到美国来卖的。问题是,waymo计划中的真正大规模自动驾驶出租车是中国制造的车体,这100%的税加上了之后对他这个铺摊子的计划的影响会很大。

waymo到今天为止,除了第一代prototype,各种车型都是在普通乘用车上改装的:

这个可爱造型的是最早的prototype,手工敲出来的:

后面开始加大规模收集路测数据,先是用了克莱斯勒的迷你碗,这是混动的:

后面用了捷豹的SUV:

随着技术的进一步成熟,运营经验的积累,waymo认识到需要从头设计一款自动驾驶出租车robotaxi,而不是从有驾驶员的车辆改装。找来找去最后和吉利签订了合约,这个车的自动驾驶版本是没有方向盘的:

本来计划中是要生产成千上万甚至更多太吉利-waymo自动驾驶出租车的。这样以来多出来的几亿美元开销就要交美国政府了。至于waymo接下来怎么打算,是重新找车厂合作,还是想办法规避关税,还是硬着头皮交钱,都有可能,咱们拭目以待。我想百度就不会有这个问题了。

脸书生产的是虚拟商品,苹果是虚实结合。后面几代苹果手机的成功,是美国强大的虚拟商品生产力和中国强大的实物商品生产力结合的成果。所以中美脱钩对脸书影响不大,但是苹果就不行了。美国实物生产能力下降得太快,无法提供有竞争力的价格。想想如果Vision Pro买一千美元,那会是鸡肋还是杀手级产品?苹果如果去造汽车,结果也一样。

我完全同意你说的离开中国的供应链和生产能力这些产品都不会存在。这个很清楚。

最近这两年这两个公司的方向更加靠拢了,也就是都往“服务销售”上面靠,特别在VR/AR/XR上面。

vision pro每一台要卖3000多有的配置接近4000 美刀,然而,从成本上来说每一台苹果还要赔1000多刀。为什么还要卖呢?那是果子打的算盘是要建立“空间计算”的生态。

当然,脸书卖硬件产品也是要建立自己的生态。

所以,两个公司的打算还是很接近的。关键的区别在于,从硬件铺货的数量上,脸书已经遥遥领先了果子,那从产品本身,从建造生态圈来说,果子都是me too的跟随者。我看见过一个视频,当vision pro发布之后,小扎和他太太和几位核心在一起开心的击掌。

2020象是google百度化的一个节点?

所谓“生态”是杀手级产品/服务及其衍生品/服务结合产生的涌现性emergent properties溢价/壁垒。溢价是结果不是原因。要获得溢价,应该致力于创建杀手级产品(首代iPhone、iPad、AppStore),而不是生态自身。有了杀手级产品,生态自然随之建立,比如腾讯的QQ、微信、王者,阿里的淘宝、支付宝,字节的抖音,启动的原神。天天说建生态的,要么是骗自己,要么是骗别人(卖股票)。

虚拟商品/服务的销售和分发,需要信息网络(互联网)、硬件终端(手机、PC、平板、VR)、软件终端(各种客户端软件)。信息网络是基础设施,通常是国家牵头提供。剩下的一般一家只做一半。比如戴尔的PC(硬件)、谷歌的android(软件)、微软的Windows(软件)、脸书的网站(软件)、三星的手机(硬件)、苹果的手机电脑(硬件),iOS(软件)。这里只将主要的产品。三星也有软件,微软也有平板电脑,谷歌也出手机,不过都不是主要业务。为什么没有一家包揽软件硬件呢?对于这些巨头,资源和技术都不是问题,那么最可能的答案就是,这是最适合当前市场环境的决策。

如果是封闭生态,同时提供软件硬件终端,可以给目标消费者很好的体验,缺点是受制于公司资源,目标消费者群体不会太大。是一个狭窄的专业赛道。比如航空公司的飞机模拟器。如果希望目标消费群体广泛,必然需要选择开放生态(Wndows、android),或者至少是半封闭(mac、ios)的。在开放生态中,一个公司没有办法包揽全部工作,分工效率更高。因此各家只做自己最有效率的一部分。

苹果最初是卖手机的,搞了app store转型为应用分发商。分发商的地位来自于终端数量,苹果想复制这个成功路径,把VR终端数搞上去,做VR内容分发商。堆终端数量需要价格合理的杀手级应用(iPhone、大疆、ChatGPT),苹果VR太贵了,数量上不去。而且更重要的是,这个路径很可能行不通。

VR内容和应用最大的区别是消费次数。人可能一次又一次打开微信、支付宝,但是很少会重复看同一部电影,重复打同一款游戏。消费内容的次数远远高于安装应用的次数,从另一个角度将,分发内容的次数远远高于分发应用的次数。

VR生态应该是内容、分发、终端。这里分发应该是核心地位。分发=数量+匹配精度,匹配精度是核心。抖音是很好的例子。印度禁止抖音之后,日均视频播放时长下降不少。各个视频应用内容都是互相搬运的,抖音又没有专用硬件终端。抖音最出名的是推荐算法匹配精度高。在内容、终端没有变化的条件下,抖音让出来的份额没被别人吃掉,说明精确分发是核心能力,终端数量不是。

我19年第一时间订购valve index头显用到现在,最近越来越想剁手vision pro了。

说实在话我更想要一台具有vision pro分辨率和更大视场的纯pc vr头显。

信息来源于某位在果子内部负责vision pro的朋友。

果子做事还是一贯非常认真的,在vision pro这个项目上投入了不少市场调研的资源。数据显示在果子之前VR主要的用途在于上Poxxxxb等视频网站,远远超过其他什么游戏,社交之类的应用。可是果子不能把这个用途作为vision pro的噱头啊,所以要建立一个新的,暂时还比较虚无的“空间计算”生态,把VR/XR作为Mac的延伸。这个在内部曾经有过不大激烈的争论,在政治正确压倒一切的果子内部,没人会大力宣传成人视频这个其实能挣大钱的应用。也算是一种对小朋友的保护了。

公司政治,本质上还是资源分配的问题。

这取决于公司管理层对于公司战略的考量和基于行业趋势的判断。

当然有人能超越时代,从而获得更大的竞争优势。

但这种赌博式的经营策略很容易将公司带入沟里去,案例太多了。

一俊遮百丑,大家往往只是看到成功公司的优势,忘记了当年失败者的尸横遍野。

我大概需要一些时间来整理资料,再写vision pro的故事。

不过我很认真的建议,除非钱多的没地方花,否则别碰至少这一代的vision pro。

从苹果产品的角度来说,这货就是当年第一代的黄金苹果手表,甚至作为奢侈品,收藏品都不合适的。就是纯粹的burn money用钱烧火玩的玩具。果粉应该记得9年前第一代的18k黄金Apple watch,起步价一万八美刀:

我还真的认识两个带黄金手表的哥们。两个都是苹果员工,其中一位是“借”了内部开发用的样品,另一位是用了25%员工折扣自己掏钱买的。不到一年,第二代手表开发的时候这哥们弄了一块DVT样品试了一下,“自己想砸自己的脑袋”。这种消费电子产品第二代会比第一代强不少。对了,后面就再也没有出过黄金的果表⌚️了。中间还搞过一次陶瓷手表,也是附加值产品。

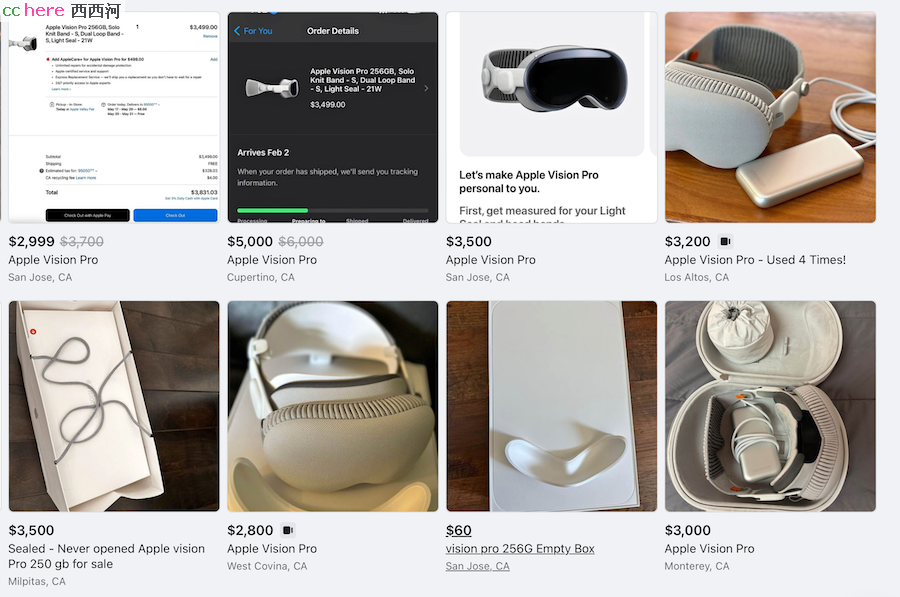

另外一点,美国这边的玩家对vision pro的退货率是接近50%,各种influencer买了只后拍拍视频都赶在14天之内推掉了。Forbes调查说一家苹果店一周大概能卖不超过10个。有些忘记退的或者是想留着的,慢慢也失去了兴趣,把这个吃灰的东西放到二手网站上了- 通常得降价大几百到一千多,比奔驰车的折旧率还要高很多.这是我刚刚随手找的:

通过转述别人的话把一个不大容易说出的,但是非常关键的一点说出,佩服

保证有大把的厂商排队来报名。果子只要做一些车机这些,ui交互操作系统是强项啊。剩下的激光,电机,电池,测试这些苦哈哈的就让苦力干就好了。

这样的话不香吗?电车的复杂度可能不是适合它软硬通吃的平台吧。