- 近期网站停站换新具体说明

- 按以上说明时间,延期一周至网站时间26-27左右。具体实施前两天会在此提前通知具体实施时间

主题:【讨论】苏宁国美研究 -- 阅读者

家园 【讨论】苏宁国美研究 作为学习,开个主题贴跟大家讨论,会把新帖陆续跟在后面。

(一)苏宁的增长模式

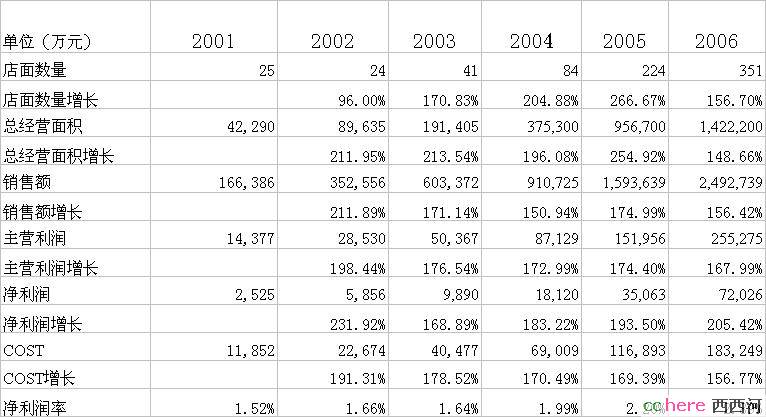

先贴一下我找的苏宁的数据

原始数据:

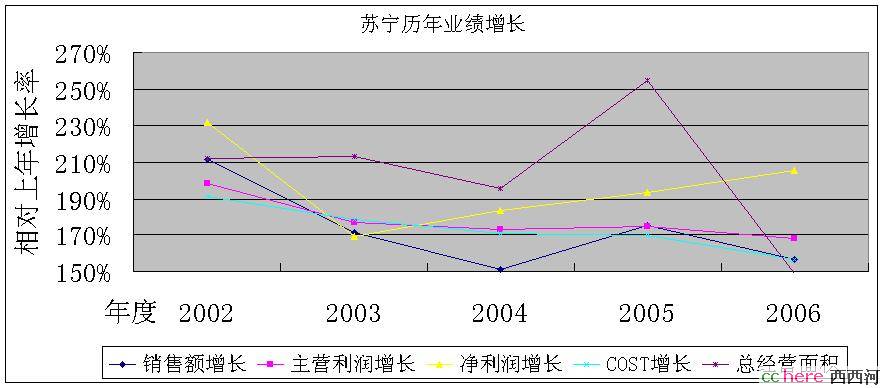

以往历年增长率:

可见,随着费用增长相对销售额增长的降低,净利润率逐年上升,净利润的增长呈上升趋势。

我总结了一下苏宁每年增长的来源:

1、外延式增长,每年开新店和销售额的增加,随着已有规模的日益扩大,新开店带来的销售额的增长率会越来越小,所以这部分增长率应该是下降趋势。

2、内涵式增长,随着开店数的增加和管理水平的提高,费用率会有所下降,最终反映在净利率的增长。随着现有净利率的提高,每年提高的净利率的点数带来的增长率也会下降。

在以上两个作用下,苏宁的未来增长速度会呈下降趋势,而且在以上的双重作用下,增长速度的下降可能会越来越快。

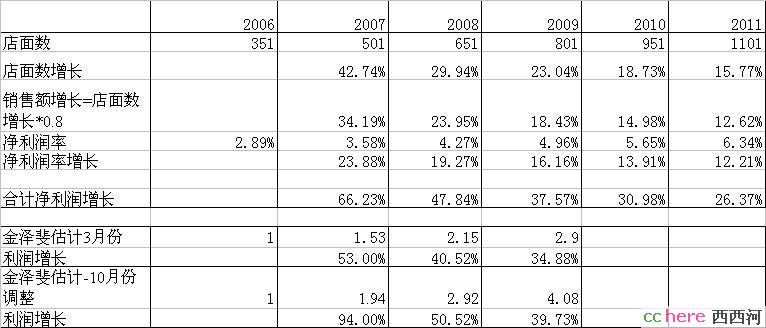

用此模型预测一下苏宁以后几年的增长趋势,基于如下假设:

1、2006年净利率为2.89%,假设今后几年每年增长0.69%(这是从2006年相对2005年的净利率增长得出的)

2、2006年门店数为351家,今后每年新开店150家

3、因为今后的新开门店会有一部分位于2线城市,假设新开门店带来的销售额要打8折

4、每年相对上年度的增长率,为以上两部分的合计:(1+销售额增长率)*(1+净利润率增长率)-1

用以上假设,得到如下结论,并与申银万国金泽斐的两份报告中的预测进行对比:

金泽斐在2007年3季报公布后,进行了预测修正。从结果我们看到,用上面的简单模型得出的增长率基本与金泽斐的预测吻合,说明这个简单模型的合理性。

需要说明的是,这个模型只是个示性模型,苏宁的发展中会有很多变数改变其发展规律,比如:

1、并购带来的向上或者向下的作用

2、竞争激烈,从而无法稳步提高利润率

3、3C产品的引入,会对其业绩产生一定影响

从上面的结果我们可以看出:2007~2009年,苏宁仍然可以保持40%以上的增速,而且苏宁属于消费类行业,稳定性较强。

因为国美的数据不全,待收集齐后会做类似的研究...

家园 o9年报对比 详细数据不贴上来了,只贴一些比对印象:

1、国美的利润率(无论是毛利还是经营利润率)全面低于苏宁

2、国美的费用高于苏宁

3、国美的净资产收益率只有苏宁的一半

4、国美的存货与苏宁相当

5、国美的应付多余苏宁

5、国美的净资产是苏宁的70%左右,如果加入未上市部分,则相当

6、国美近两年没有扩张,如果恢复扩张,那么净资产收益率还能再上升

7、目前以市净率看虽然只有苏宁的一半,但是考虑到ROE只有苏宁的一半,也算合理

8、如果考虑到ROE还有潜力,略微低估

9、国美没有发布现金流量表

10、国美利用了大量可转债,很难分析

11、国美资产比苏宁重

家园 房地产行业调整或宏观经济衰退对家电零售行业的影响 随着2008年业绩快报预期40%~50%增长,申银、国信等已经纷纷将09~10年的业绩预测下调至~10%增长。

我也试着还原了一下申银、国信的预测,基本上都是按照这样的方法估计的:每年新开200家门店,新门店的销售额低于老门店的30%~40%,老门店的可比门店销售负增长5%,利润率维持不变,这样09~10年的年均销售额增长~〉10%,净利润增长也是~〉10%。

前段时间用一些数据做了一点感性研究,贴在别的地方,现在贴在这里。

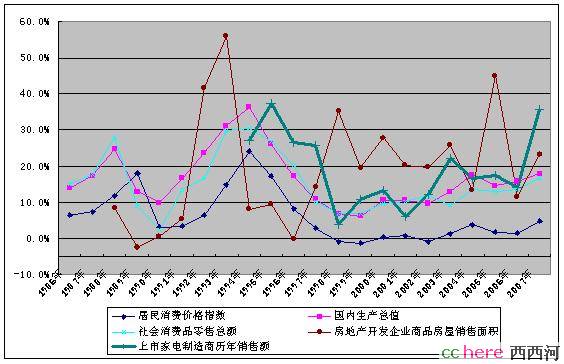

我把上市的家电制造商(深康佳A、美菱电器、美的电器、S*ST长岭、青岛海尔、格力电器、*ST厦华、小天鹅A、海信电器、TCL集团、四川长虹、广电信息、ST科龙、*ST春兰、奥柯码)的历年销售额汇总了一下,做出了一个可比的曲线,然后跟GDP、CPI、社会消费品零售总额、房地产开发企业商品房屋销售面积放在了一起。

需要说明的是,这些数据未必精确,比如家电制造商销售就包括外销和内销,并且家电业的波动除了受宏观经济的影响还有自己行业的发展轨迹。

所以只能得到一些大概的认识:

1、家电行业与房地产行业有一定的相关性,但是并非紧密相关

2、除了2001年以外,家电行业的销售的增速有一定规律:繁荣时期大大超越社会消费品零售总额,调整或者衰退时期不会低于社会消费品零售总额。

但是,这个说的是整个家电行业的状况,具体到苏宁国美的每个门店的可比门店销售会下滑。因为行业可以有外延的扩张,比如占领新的市场,生产规模也总是在扩大,等等,所以行业至少会按照不低于社会消费品零售总额的增速的增长;而每个门店的覆盖是个固定的范围,每个门店要考察的是存量。

从上面能得到的结论是“家电行业确实会受到房地产行业的影响”,当然这是常识,应该成立,问题是影响的程度如何。我当时的思路是:虽然新房的销售会受影响,从而耐用型家电的销售会受影响,但是存量房中的住户有升级换代的需求。我做了个模型考察:

1、统计1987年以来的“房地产开发企业商品房屋销售面积(单位:万平方米)”

2、假设平均每户的面积是100平米,则可以得到相应的历年购房户数

3、因为期房的原因,当年新购房住户的60%会置买家电,去年新购房住户的40%会置买家电

4、此前2~4年的新购房住户会有0.5%,2%,5%的比例需要更新换代,此前5~9年的购房住户会按照1%,1.5%,2%,2.5%,3%的比例更新换代,此前10年之前的住户则极有可能新购房,所以只有0.5%的概率会置买家电

5、将历年的新购房住户数与以上概率相乘累加,则可得到“新购房住户购买家电的需求+存量房住户更新换代的需求”,试图用这个来模拟历年家电销售中与房地产行业相关的部分。

我从这个模型算出,2003~2007年与房地产行业相关部分的家电销售的增长为:20.72%,17.18%,29.48%,22.09%,19.91%。与上图比较,2003~2004年

比较吻合,2005年~2006年趋势比较吻合,但是数值远低于实际数值,2007年则与实际数字相去甚远。这只能说明,模型不够严密,家电行业还有其自身规律。

2003年到2007年的存量房的更新换代需求占总需求的23%强,这部分需求也以~17%的速度增长。

好了,现在的焦点是2008年以及2009年的情况。假设,08年的房屋销售面积的乐观与悲观两种情况分别是:退回到06和05年,08年的房屋销售面积的乐观与悲观两种情况分别是:退回到05和04年。按照这个假设进行了计算,得出2008年的乐观与悲观情况下的相关家电销售增长为2.27%和-1.84%,2009年的对应增长为-7%,-14%。2008年的数据已经出来了,恰好是上面的乐观假设,退回到06年,增长-20%;09年退回到04年的可能性几乎没有,假设退回到05年,则相应的相关家电销售增速是-7%。

也就是说,如果08~09年的房地产销售增长是-20%,-10%的话,09年的相关家电销售增速是-7%。

在这个模型里,为什么家电销售的负增长要比房地产好呢?正是因为如果当年的房地产销售如果减速,则存量房的更新换代要求占比就会增加,在我的测算里,会从原来的20%提升到~35%。

我觉得,上述计算不能用于模拟行业的整体状况,理由如前所述,行业会扩张;却可以比较好的模拟单个门店的状况,因为单个门店对应的恰好是某个区域内的新增住户和存量住户。

所以,单考虑房地产行业对家电销售的影响的话,结论是:即使08~09年房地产行业持续衰退,09年可比门店销售收入的增长也为-7%。

以上考察太过简单,实质上要考察房地产以及宏观经济对苏宁国美的影响,要考察如下一些因素:

1、现金流,在紧缩背景下,是否会酿成巨大风险?事实上,银根紧缩的时期已经过去,这个因素不再是主要风险。国美的可转债另论

2、单店销售收入增速

3、新开门店计划

4、宏观经济不景气背景下,毛利受到何种影响?

5、如何通过产品结构调整,降低房地产行业相关的耐用家电销售减速的影响

6、人员工资、租金等费用在不景气背景下有没有同步走低,还是滞后?

当前,我比较关心4和5。

家园 根据中报再次计算 前面的计算在这里:

再次计算:

国美业绩(单位:亿)

2008.6 2008.3 2007.12 2006.12

销售额 248.74 121.76 424.79 247.29

毛利润 23.75 11.45 40.95 23.6

税前利润并加

回非经常损益 14.3 6.35 20.34 9.75

苏宁业绩(单位:亿)

2008.6 2008.3 2007.12 2006.12

销售额 259.19 126.38 401.52 249.27

毛利润 N/A N/A N/A N/A

税前利润并加

回非经常损益 15.05 5.85 22.41 11.22

按照今天的价格:

苏宁的最近4个季度动态P/EBT=550.38/(22.41-8.64+15.05)=19.097

国美的最近4个季度动态P/EBT=413.42/(20.34-9.71+14.3)=14.427

苏宁还比国美溢价32%。

他们对应的最近4个季度动态PE大概在25倍左右。

苏宁中报表明苏宁电器在房地产不景气的状况下的经营业绩还算合格,随着房地产不景气的持续,苏宁业绩增长进一步下降亦有可能。苏宁的可比同店销售同比增长0.02%,有一定的偶然性因素,国美的增长要比这个高许多。

申银万国 金泽斐: 苏宁电器:综合毛利率提升明显,费用率有所抬头但下半年趋好

这个报告跟我的想法比较吻合,随着苏宁高速扩张期的结束,进入相对平稳的发展期,他会从一个成长股转变成为一个现金流充沛的价值股。即使是现在,他也几乎不需要增发了,因为比起他帐上的现金,每年的销售额,和可以从供应商弹性获取的应付款,增发得到的资金也不能算多,只需要将应付款周转率降低一些,就可以获得每年开200家店所需的资金。

- 复 根据中报再次计算

家园 如果非要对下跌有个解释的话 基本面的看空是一个因素,但不是全部,2季度的小非减持和华夏基金的减仓可以算是资金面上的因素。或者说,其他基金对上述减持和减仓的博奕。

- 复 根据中报再次计算

家园 难道没有人开始对国美,苏宁的商业模式提出疑议? 他说穿了就是一个家电市场,一定时期,有他的存在的意义,可随着消费结构的进一步变化,市场会逐渐两级分化。低端的,可以进普通超市,目前很多超市的电器柜台越开越大,买个电视也许顺便还能买点菜,更何况越来越多的说不清的超市消费卡促进了超市客户的购买能力。

针对高端客户,专业化,品牌化的门店会开始建立,厂家自己直销,搞体验式销售,类似苹果的门店会慢慢出现。所以,我认为这类专业大卖场迟早要被淘汰的。特别近期会在一线大城市会慢慢消亡。