- 近期网站停站换新具体说明

- 按以上说明时间,延期一周至网站时间26-27左右。具体实施前两天会在此提前通知具体实施时间

主题:《货币战争5——山雨欲来》 -- 俺老孫

家园 这个租金抵押证券是怎么回事 华尔街炒房团是谁? 都是第一次听说。2012底到去年底,内陆帝国房价涨了至少30%,手中买下十几套房的人最近都到了。

家园 这个租金抵押证券是 2013年7月31日,《华尔街日报》报道,“黑石、德意志银行共商发行租金抵押债券”,即RBS(RentalBackedSecurities)债券,……

理论上说,房屋租金是一种相对稳定的现金流,而成千上万的房屋租金,可以汇集成一个资产池,经过复杂的分离技

术处理,将大小不一、信用不齐、时限不等、风险不同的租金收入,提炼成标准化的债券产品,这与MBS(按揭抵押证券)

性质上类似,来源上有所不同。MBS靠的是每月还贷的现金流,而RBS则是租金的现金流。

MBS以房屋为抵押,RBS也是如此。黑石第一次RBS债券发行的规模不大,大约2.4亿~2.75亿美元,抵押的房屋资

产总值约3亿~3.5亿美元,所对应的出租房为1500幢~1700幢,平均每幢出租房需要产生17.2万美元的现金流,如果每

幢房屋的平均月租金为1500美元,大约为10年的租金总收入。

黑石发行RBS债券的承销商就是欧洲大陆最像华尔街打法的德意志银行,仅仅在2013年上半年,德意志银行就为黑石组织了36亿美元的融资,成为大银行中首屈一指的止赎房收购的融资提供者。

为了确保RBS的首发成功,黑石和德意志银行必然会搞“开业大酬宾”,不仅债券发行的规模小,而且抵押资产的质量

与数量也会颇为优良和充裕,同时,在价格上也会有较大让利,10年的租金现金流,如果卖成7年,投资人还不抢疯了。

“华尔街炒房团”是以黑石为代表的各种基金公司包括PE基金、对冲基金,

黑石的“租客帝国”不仅持有高达3.2万幢独立房,如果再加上3万个公寓单元,已堪称是美国最大的地主!除了黑石之外,华尔街炒房团的成员也颇有斩获,到2013年9月:

“AmericaHome4Rent”:拿下了1.9万栋独立房;

“ColonyAmericanHomes”:1.4万栋;

“SilverBayRealtyTrust”:5370栋;

“WaypointHomes”:4620栋;

除了这些炒房团的主力大户,还有无数中小金融公司、海外热钱、个体投机者,甚至主权财富基金也纷纷跳上了华尔

街炒房团的战车,他们试图在房地产泡沫2.0的狂潮中狠捞一笔。

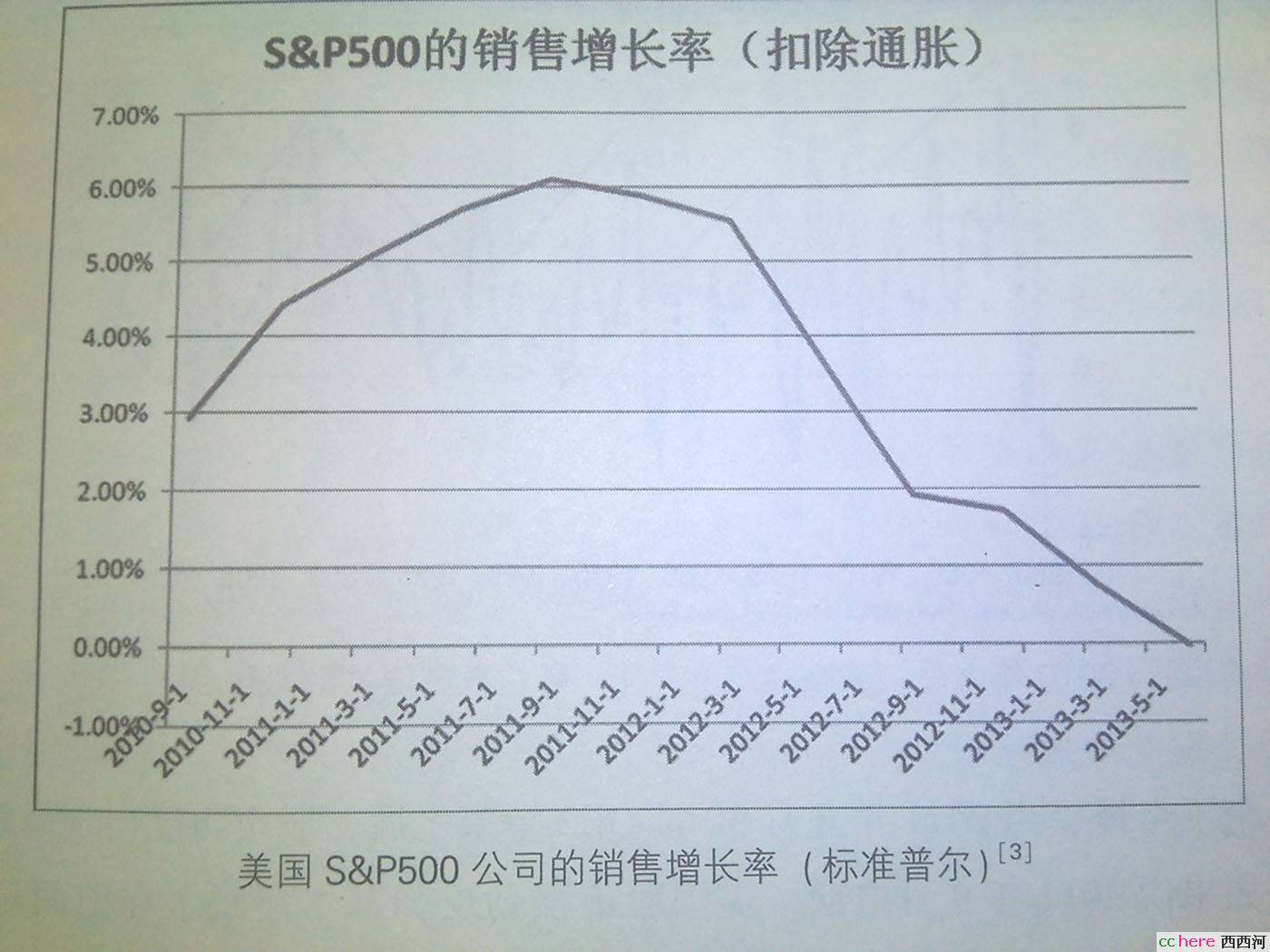

家园 《货币战争5:山雨欲来》——美国经济假繁荣的标志一:股市 股市反弹的真相:

一般经济学解释股市反弹标志着实体经济的复苏,投资人信心回复,资金返回股市。

但美国的现状是经济复苏,但就业并未好转,新增就业岗位并未增加。

书中解释说:

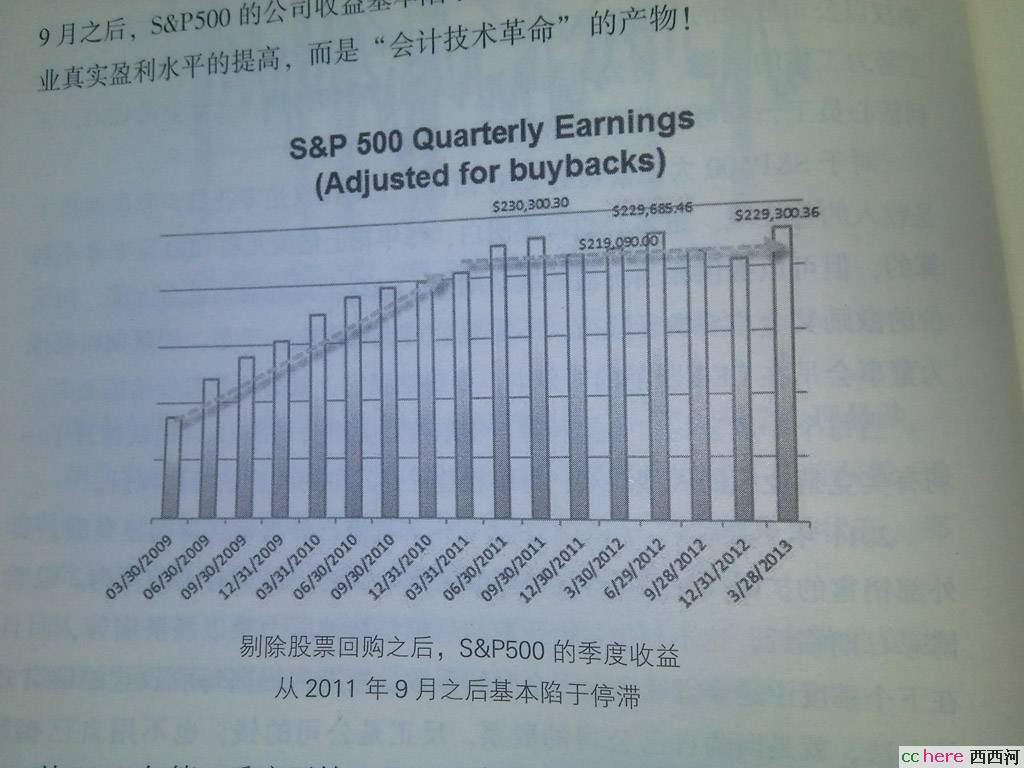

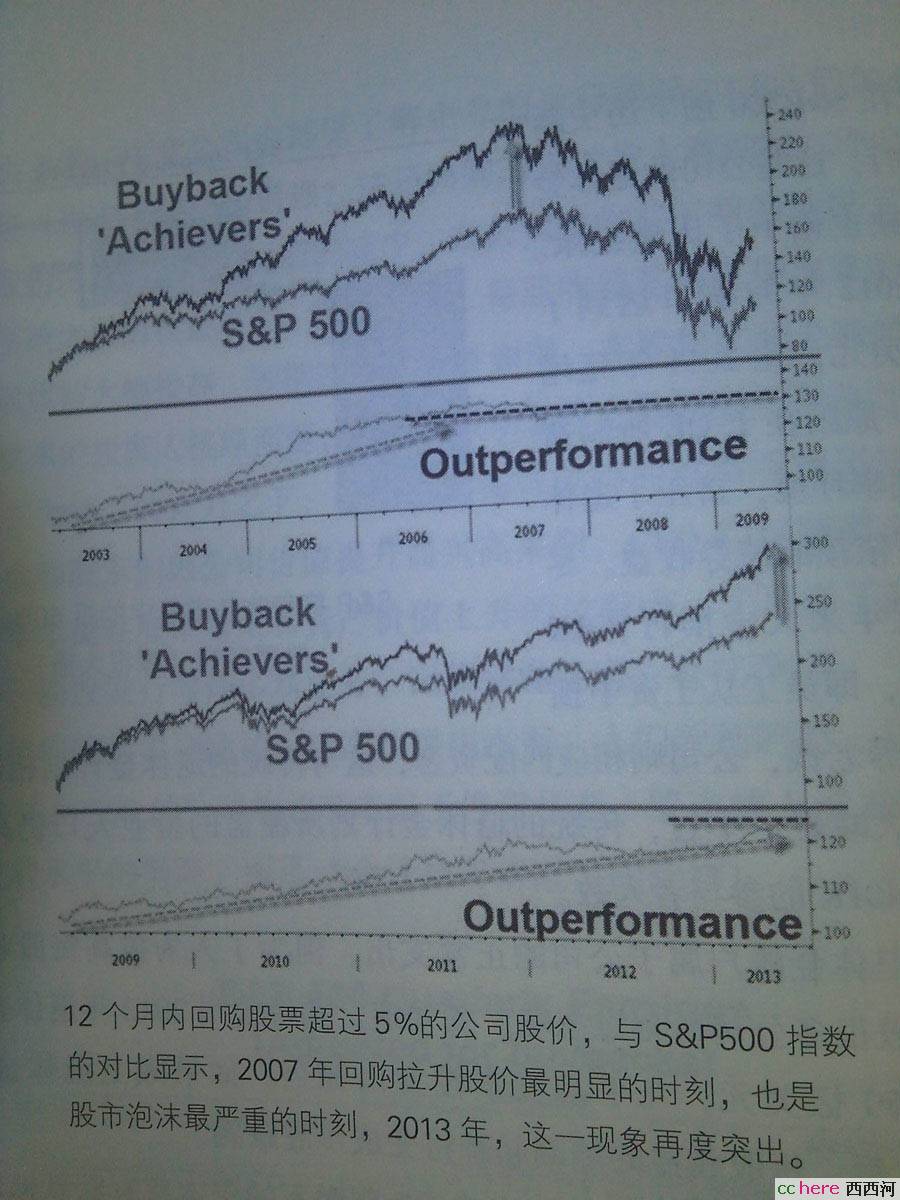

2008年金融危机后,美国各大公司纷纷裁员增效,产生了第一波企业效益转好的表象,但很快就再也难以产生新的利好。而企业CEO们为了自己的期权收益,不择手段的想办法拉高公司股价,使用起了回购的手段,对自己管理的企业进行股票回购,从而将股价拉升起来,这样,不但能给经济表象涂脂抹粉,还能为自己的捞到大笔的期权收益。

而CEO们回购股票用的不是企业收益变好的现金流,因为企业收益并未变好,而是利用美联储的低息政策和QE的资金潮,即然有大量美联储QE出来的低利息低成本的贷款可借,何乐而不为?反正还款将来再说,到时候企业再现亏损难道还能将我腰包里已经落袋的收益掏出来赔偿?

家园 这个不是事实 CEO们回购股票用的不是企业收益变好的现金流这个不是事实,我的几个前东家都手持大把的现金,美国企业绝大部分的现金流都非常好,手里的现金用不掉。

扩大生产,销售跟不上,投资未来的新技术,风险太大。于是只好回购股票,苹果等企业之所以贷款回购股票,不是因为没有现金,而是现金放在海外账户里面避税,只好在国内举债回购股票, 等待合适时机再把钱挪回来。

所以美国股市繁荣的理由只有一个: 企业的净资产收益率15%,借贷利率3%,这么大的剪刀差,傻瓜也知道借钱买现金流好的公司,股市焉能不涨?

想一想吧,在持续的QE冲击下,有什么东西能对抗温和通胀?

- 复 这个不是事实

家园 企业大量持有现金会不会和资产负债表衰退有关 感觉跟辜朝明提到过的资产负债表衰退(Balance Sheet Recess)很像,毕竟美国经济还没有完全复苏,所以美联储是逐步缩减QE而不是完全退出,企业的财务政策也比较谨慎,这个时候最好的选择就是现金为王。

家园 实际情况完全相反 考察S&P500指数中熟悉的股票,绝大部分资产负债表状况良好。由于房地产资产在美国企业的资产配置中比重极低,现在也早已触底反弹,股市又大幅升值,除了资源类企业由于资源价格徘徊, 表现不佳,绝大多数美国企业的资产负债表处于历史上最好的时候。

其实各方就是纠结着不肯承认,现在全世界都是购买力不足。 技术储备足够,资金足够,就是买的人不够,愿意买的人资金能力不够。前苏联倒台后,欧美各国纷纷降低最高累进税率,取消遗产税,资本开始了狂欢,但危机的根源并没有排除。马克思的幽灵, 正徘徊在全世界的上空。

中国为什么能够更快发展? 其实奥秘就两个,一是低价出口,抢夺他国购买力,二是出卖国有资产给富豪阶层和中上层,回购购买力,然后政府用投资基建代替私人消费。土地财政的本质就是出卖国有资产中的最大一部分: 土地。当然, 这个政策已经接近终点,许多城市的可卖土地已经没有了。

美国企业不光持有现金,也通过各种基金持有股票, 债券, 更多的是通过股票回购, 买回自己的股票。 为什么买自己的股票不买别人的呢? 美国人把买别人的股票看成是对自己的不信任,任何CEO都不愿意给市场一个信息就是他本人认为其他公司的发展比自己公司强,投资别人不如投资自己,另一方面,即使利润不变, 股本缩小,每股盈利上升,股价上涨,对手执大批RSU(受限股份)的CEO和管理层来说,是一种潜在的利益输送。于是人人囤积现金,准备回购。

- 复 实际情况完全相反

家园 老兄对美国债券市场走势怎么看 具体说就是junk bond,退出QE等于变相升息,企业借债成本增加,2014年2月跌到低位,随后高收益债券走势是不断上升的,跌好理解,但是弄不懂为什么升,触底反弹吗,请分析一下。谢谢

家园 退出QE的影响现在看不清楚 就是美国债现在谁来买, 这个关键不清楚,其他判断就难以做出, 也许就是这个原因,市场走势开始分化, 大概不同的人群有不同的看法。

按照我的理解,美国的财政赤字没有其他办法解决,美联储或明或暗都要放水。要么是明的QE,要么是暗的QE,比如说无息贷款给某个投资银行,而这个投资银行出面买国债。一进一出之间, 这个投资银行白赚利息差, 何乐而不为?

我一直不敢这样设想美联储的这种匪夷所思的财技,但前一段时间俄罗斯抛出大笔国债, 吃进的居然是比利时,背后隐藏的交易恐怕在西方已经透明化:各国央行可以互相持有对方国债,在对方都是优质资产,己方可以筹集到资金,皆大欢喜。

所以我认为QE结束不结束仅仅是心理上的作用,对于实际市场中期影响不大, 而且QE本身是病急乱投医的结果,资本主义国家完全可以商量出更好的移花接木的财技, 忽悠公众。

通宝推:明心灵竹,家园 国内外市场对美联储举措的反应差那么多吗 在美联储发布退出QE的会议纪要之前,每次议息会议召开时,几乎都能感受到投资者苦苦等待的窒息感。

- 复 这个不是事实

家园 对大部分企业来说是事实。 我没有数据只有用书里的图表来证明。

书中是以标准普尔500的企业来说明的,其中除了苹果等少数企业有盈利,能坐拥几百上千亿美元的现金流,其他美企利润就没那么好好。