- 近期网站停站换新具体说明

- 按以上说明时间,延期一周至网站时间26-27左右。具体实施前两天会在此提前通知具体实施时间

主题:【原创】老拙实盘106 老拙实盘2020年1季度清仓报 -- 老拙

家园 【原创】老拙实盘106 老拙实盘2020年1季度清仓报 基本面中长线实盘投资组合

相对的低市盈率,持续的高成长性,确定的价值提升,良好的政策支持。

资产情况:

起始日期:2007年10月1日起始金额:人民币400,000元,港币920,000元。折合港币1,332,000元。

2012年10月结算,赎回本金人民币69,913元。账户本金:人民币40161元,港币920000元。按起始日期人民币折港币汇率为1.03计算,折合本金为:人民币933,365元或港币961,365元。

2013年10月结算,赎回本金人民币89,402元,账户结存本金人民币843,963元。

2014年10月结算,赎回本金人民币22,000元,账户结存本金人民币821,963元。

2015年1月,赎回本金人民币17,272元,账户结存本金人民币804,691元。

2015年10月结算,赎回本金人民币29,975元,账户结存本金人民币774,716元。

2016年10月结算,赎回本金人民币83,804元,账户结存本金人民币690,912元。

2017年10月结算,赎回本金人民币19,700元,账户结存本金人民币671,212元。

2018年10月结算,赎回本金人民币19,376元,账户结存本金人民币651,836元。

2019年10月结算,赎回本金人民币141,000元,账户结存本金人民币510,836元。

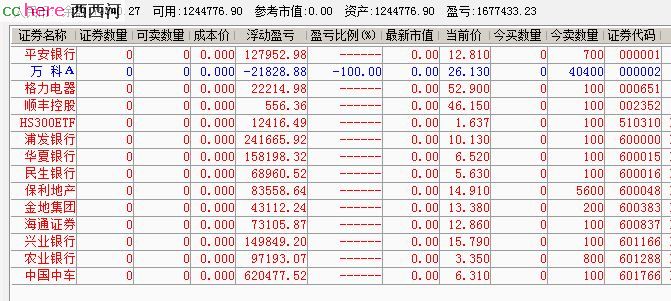

截止到2020年3月27日收盘,账户资产情况为:

人民币总资产1,244,776.90元,其中股票市值0元,现金1,244,776.90元,未归还利息274.96元。净资产1,244,501.94元。折合单位净值2.436元。

自实盘建立以来,以人民币计算的浮动盈亏为143.6%;期间沪深300涨幅-33.5%(5580.81-3710.06),实盘净值跑赢沪深300指数177个百分点。

持股情况:

(上图:2019年年末持股情况)

(上图:2020年3月27日持股情况)

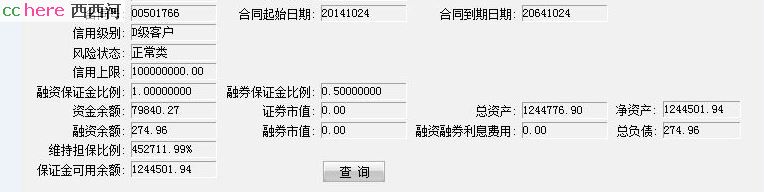

(上图:账户资产情况)

本期操作:

1月份疫情在国内发作,当时我回顾了2003年非典疫情的A股走势,感觉这次国内疫情A股应该可以应付过去。3月上旬美欧开始发作,我觉得美欧的实力比我们强得多,短期下跌美联储和欧洲央行肯定出手,估计问题也不大。

后来发现美欧的疫情处置错着频出,情况走向失控,股市快速下跌。我判断,后面的情况会越来越糟。我的分析是这样的:

CNBC电视台访问前美联储主席伯南克(伯南克是对美国大萧条时期最有研究的学者,也是带领美国走出08年金融风暴的央行行长),回答了几个重要问题:

1、比较疫情现在和2008年时的不同?

- 08年主要是信贷系统出现问题,金融体系崩溃,并传染到实体;现在主要是新冠病毒感染,导致实体经济停摆;

- 美国将进入一次猛烈但短暂的衰颓。所幸的是,这次美国的资产负债表比08年健康。金融系统还是正常运行。

- 只要美联储保证金融系统正常运行,隔离应不会对商业造成长期伤害。新冠病毒疫情过后,经济V型反弹取决于病毒是否得到有效控制;

- 未来几周经济数据将非常惨烈,失业率飙升,GDP增长年化-40%。

2、比较疫情现在和30年代大萧条时期的不同?

- 30年代大萧条时期持续了12年,由于人们过分投机和金融市场崩溃引起。现在的市场恐慌和剧烈波动给人一种类似当年的感觉;

- 现在的新冠病毒疫情对经济的影响,更像是一次自然灾害,如暴风雪等。对于经济的影响不应该是持续的;

- 需要强调的是,经济是否能迅速地重回正轨有赖于病毒疫情的控制。在把人们派上“火线”之前,一定要确定病毒已经得到有效控制。当社会回复正常时,美联储的政策将如常发挥作用。

我觉得伯主席说的很对,关键在于“病毒是否得到有效控制”。

问题就在这里。

按中国的经验,要做到有效控制病毒,必须做到“应检尽检应收尽收”。

先说“应检尽检”。中国检测了1500万人次,美国才检测了40万人。需要动员几十万以上的志愿者,下沉到社区进入千家万户。美国能做到吗?至少目前没有看到。

再说“应收尽收”。武汉确诊7万多,建了16个方舱医院。美国确诊10万,该建多少个?美国现在每天新增确诊1.5-1.8万,意味着每天必须新建10-15个方舱。美国能做到吗?目前只看到纽约建了一个方舱。

这种情况下,特总还在喊大家回去复工呢。

这是犯了战略性错误,不可能不付出重大代价的。当年红军犯了战略性错误,经过长征,损失90%多。

美联储无限量放水,国会决定2-6万亿补助。我认为也许能挡住资本市场崩盘,但挡不住经济下行。

下行多少,要看疫情持续多久。

武汉的经验,做不到“应检尽检应收尽收”,病毒就得不到控制,疫情就不会结束,经济就会一步步衰退。这时候冒险重启经济,必定雪上加霜,死的更惨。

还有一点:美国的衍生品市场是GDP的8倍,如果疫情时间拖过3个月、6个月期限的衍生品爆掉,那些发行衍生品的金融机构就要爆掉。美联储只接国债和贷款抵押证券,恐怕不会接这些衍生品,就算美联储接,它能接下如此大的衍生品巨量吗?恐怕不能。

说一千道一万,现在美国的应对,看不到疫情结束的可能和期限。所以风险只会一步步积累加大。

中国经济现在已经融入国际市场,不可能独善其身。同时我感觉,即便中国已经控制住了病毒,但经济重启的速度比人们预想的还是低很多,不是V型反转,而是缓慢回升。

君子不立危墙之下。更何况不能用大家的钱去冒这个险。

所以我跟政委商量之后决定:利用美联储和美国政府放水,股市反弹的机会,清仓!

再下来就是,我认为,全球市场包括A股市场都进入了一个不知时长的大熊市。

在这个不知时长的大熊市中,股市只会有一些小的反弹,不可能持续上涨,也就不应该持有股票,而应该持有现金。

这个大熊市会持续多长时间?不知道。

所以,我和政委商量,决定把钱还给大家。

之所以清仓还款,还有一个重要原因:

当初咱们建立这个实盘,初心是想让大家看看这种中长期投资的经验教训。经过2007年10月-2020年3月,12年半的运行,通过我的正确和错误的操作,基本的结论已经有了,那就是:

第一,中长期基本面投资,必须在股市熊市的末期下手,绝不能在牛市中后期建仓。本实盘最大的错误,就是在牛市末期建仓。

第二,中长期基本面投资,必须进入熟悉的市场,买了解的标的;绝不能进入陌生的市场。本实盘的第二大错误,就是贸然进入港股市场,还买了许多不熟悉的公司。

第三,即便犯了以上两大点错误,实盘还是跑赢基准177个百分点,取得了年平均11.4%的收益。

说明只要不犯上面两点根本性错误,中长期基本面投资本身还是大有可为的。

用以上结论来指导今后的投资,可以说出以下两点:

第一,疫情终将过去,中国肯定是战胜疫情最好的大国,今后大有可为。所以可以密切观察股市,在熊市末期下手;

第二,在大熊市中应该观察了解各行业及其头部公司的变化,为熊市末期建仓准备合适的、熟悉的标的。

根据实盘的操作,我最想对大家说的是,到熊市末期,投资A50ETF,省却选股可能发生的错误。不要看不起A50ETF,2007年牛市,它从0.7涨到4.67,涨了5.67倍;2015年杠杠牛市,它从1.4涨到3.46,涨了1.47倍。

我觉得,对于大多数没有短线趋势投资能力的朋友,投资A50ETF是个不错的选择。

好了,既然我们的初始目标达到了,也就应该把钱还给大家了。

具体的清盘办法,请期待陈经的清盘贴。

谢谢大家这些年对老拙的支持和宽容!

关键词(Tags): #老拙实盘, 通宝推:尚儒,柴门夜归,驿寄梅花,大胖子,没选择,nettman,陈王奋起,赵美成,胡一刀,

本帖一共被 1 帖 引用 (帖内工具实现)