- 近期网站停站换新具体说明

- 按以上说明时间,延期一周至网站时间26-27左右。具体实施前两天会在此提前通知具体实施时间

主题:【老拙侃股票57】实盘第7周汇报 -- 老拙

基本面中线实盘投资组合(选股:低市盈率、确定增长、价值创造股中线投资;操作:在回调时买入,涨幅超过15—20%以上部分卖出,下跌买回;市盈率过高时分批卖出,下跌分批买回;基本面发生负面变化时全部卖出)。

本周操作:

[中信证券]在50.5-51.5元买入1500股,含买入税费均价51.25元;

[太钢不锈],周四因考虑周五将出季报,均价27.3元增仓1300股。现在看,这一部分买高了。

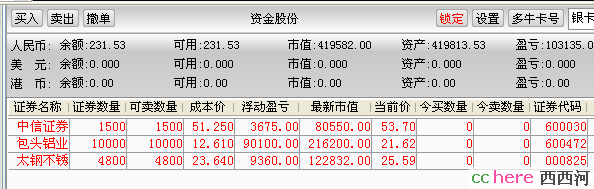

帐户持仓情况如下:

起始日期:2007年3月12日

起始金额:300000元

持有现金: 231元

股票市值:419,582元

组合现值:419,813元

浮动盈亏:119,813元 或 39.94%(比上周上升5.5个百分点)

同期沪指涨幅27.97%(2937.91-3759.87)。

持仓评估:

本周实盘浮动盈利仍然超越大盘,同期涨幅高于大盘12个百分点或43%。目前实盘全满仓,显得风险程度较高。但是持有个股的良好基本面,使我们并不十分担忧。[包头铝业]的持仓成本为12.61元,低于现价70%;[太钢不锈]的持仓成本23.64元,低于现价8%(太钢已从最高价下跌13%);[中信证券]持仓成本51.25元,低于现价5%。

对大势的观察

本周大盘继续创出新高,但周四、周五成交量持续减少,指数升幅减小,表明大盘已显疲态。银行、钢铁、有色金属等1季度业绩增幅最大的股票已率先开始调整。题材股出现分化,有的继续上涨,有的急剧下跌。

这些都表明,节后大盘走势不会再延续年初以来的凌厉攻势。可以这么说,5月份可能是我们的“基本面投资组合”经受考验的月份。如果大盘走出一个持续下跌的过程,比如说月阴线,我们这样一个依据公开信息全满仓的基本面投资组合会如何表现?

我想这是大家都愿意观察的一件事。

实盘备选股票池

简称 07EPS 本周收盘市盈率 目标价(该价位下的升幅空间)

中信证券 2.65元 20.3 80元(49.0%,按30倍市盈率)

太钢不锈 1.85元 13.8 37元(44.6%,按20倍市盈率)

包头铝业 1.25元 17.3 25元(15.6%,按20倍市盈率)

鞍钢股份 1.65元 10.5 24元(38.8% ,按15倍市盈率)

东方电机 2.50元 22.1 50元(已超过,按20倍市盈率)

豫光金铅 0.80元 19.6 16元(2%,按20倍市盈率)

由此可见,[中信证券]和[太钢不锈]仍具有更大的安全边际或者说上升空间,如果下跌依然是增仓的首选。

从本周技术面和消息面看上述个股:

[中信证券],今天再次对它的收入情况进行了细分研究(万元):

2006年4季度 2007年1季度 环比增长

代理净收入 95061 206684 117%

承销净收入 63789 22570 -65%

理财净收入 1206 1800 49%

由此可见,代理证券买卖手续费净收入的环比增长基本与市场成交量环比增长保持一致。承销净收入环比4季度下降较多,是因为每年的1季度是首发和再融资全年最少的季度。公开资料显示,2006年[中信证券]承销净收入为97590万元,季度平均为24397万元;而公司2006年1季度承销净收入仅为595万元,仅为全年的0.6%,季度平均的2.4%。当然,这也是因为股改前停止了首发和再融资的原因。

另外要考虑的因素是,07年1季度公司大幅提高管理费计提,因此基本可以认为进一步大幅提高的可能性不大。2季度之后,代理净收入和承销净收入的增长,基本上可以进入营业利润。

现在按上述基点,估算公司2季度净利润。

代理净收入增加值:增加值大体上按市场成交量环比增长的90%考虑。前面我们估算,07年2季度市场成交量比1季度增长75%,那么代理净收入增长0.75X0.9X20亿=67.5%X20亿=13.5亿元。

承销净收入增加值:2007年上市公司融资额必将比2006年大幅增长。为了排除股改前停止融资的影响,我们取[中信证券]下半年承销净收入值86594万元作为基点,就算07年不再增长(或者说增长的部分继续被公司全部计提以进一步提高管理费用),那么07年公司承销净收入预计达到173188万元,季度平均43297万元。就按季度平均算,比1季度增加2亿元。

这样,代理净收入和承销净收入合计比1季度增加15.5亿元,扣除营业税和附加7.5%,增加营业利润14.33亿元;再扣除所得税33%,增加净利润9.55亿元。07年1季度实现净利润12.5434亿元,估算2季度净利润=12.5434+9.55=22.0934亿元,预测2季度每股盈利=22.0934亿元/29.815亿股=0.74元/股。

保守一点,假设3、4季度不再增长,那么07年每股业绩预测=0.42+0.74x3=2.64元/股。

假设3、4季度环比增长10%,那么07年每股业绩预测=0.42+0.74+0.81+0.89=2.86元/股。

结论是值得期待。

[太钢不锈],根据1季度公告和半年预增报告,将其07年预测每股业绩下调回1.85元/股。近期钢铁股全面回调,主要的原因:其一是今年以来钢铁出口大幅增长,国家下决心调控,管理层放风,要对钢铁出口征税(比取消退税更严厉),但最近的讲话证实,是对底端钢材出口征税;其二是工业增长速度过快,国家将加大调控力度,这一点看来不可避免;其三是美国1季度经济增长环比06年4季度放缓,可能影响到全球经济从而降低对钢铁的需求增长,这从近期金属期货价格急跌可以看出。公司2006年出口钢材占销售量的20%,可能受到一定影响。可见,公司半年预增报告因此留了一定的余地。但是,考虑到公司150万吨项目06年投产,今年上半年达产,以及进一步降低能耗、改善产品结构的努力,个人认为全年1.8元的每股盈利仍有很大可能达到。

[包头铝业],中铝回归上市,《上海证券报》文章指出其动态市盈率较低,使跟风资金大幅涌入,推高股价。要注意的是,跟风资金可能利用中铝上市退出。

[鞍钢股份],今日发布季报和半年业绩预增公告,同比将增长50—70%。按增长60%,预测全年每股业绩可达1.65元以上(原来很多机构预测1.26-1.40元),属于比较大的基本面利好。但是考虑配股影响的话,目前的动态市盈率约为12倍,到15倍市盈率的上涨空间约为25%。

好,下面请大家提出实盘下周操作的意见和建议。您有什么好股票、好想法都可以跟贴提出。到周日晚上,我总结了大家的看法之后,再发一个帖子,说明下周的操作计划。

谢谢各位。

老拙辛苦了。

拙老师辛苦

我的看法是:

继续逢高减仓包铝,目前实盘包铝仓位过重,而在我看来,包铝的未来有相当不确定因素,中铝未来对包铝的整合存在相当变数,凡此种种,对包铝的走势都会有很大影响。

太钢不锈没什么可以多说的,它敢跌就敢买。但是实盘目前满仓,这也是我建议卖出包铝的原因之一,回笼资金。

中信没有评论。

鞍钢目前走势偏软,然而还没有到买点。据不完全确定的消息(目前还没有看到正式公告),鞍钢中期业绩在每股0.77到0.87之间,全年很可能达到1.65以上,与年初老股民[东方博客]的预计很一致。由于存在配股利空,鞍钢近期走低。但除非大盘大跌,否则很难跌到值得介入的价位-15元以下。

打算继续持有太钢,下跌继续购入;中信证券也将会继续持有,下跌购入。只持有这两只股票。

涨停龙头华夏银行一直备受国际顶级资本的青睐,众多实力资金纷纷伸出了橄榄枝。其中新加坡磐石基金出价10.115亿元竞得公司2.89亿股股权,或将成为公司第四大股东;德意志银行、德意志银行卢森堡股份有限公司、萨尔.奥彭海姆股份有限合伙企业分别受让公司2.95亿股、1.21亿股、1.712亿股,分别占公司总股本的7.02%、2.88%、4.08%。根据协议,德银有权在一定期限内向奥彭海姆购买其受让的华夏银行股权。公司在信用卡、资金产品研发、风险管理等方面将得到实质性的提升,同时公司拥有相对完善的网络,对公司实现稳步转型,在综合经营逐步推进中抢占市场份额十分有利,将迎来经营拐点,并由此成为银行股新龙头品种。

而民生银行同样具有炙热的外资并购概念。世界银行旗下的国际金融公司参股民生银行1.08%;新加坡亚洲金融控股私人有限公司受让23613.525万股国有法人股成为公司第七大股东。公司的新举措在于吸收国际先进的经营理念,继续加大对零售业务的投入力度,成为民生银行业务结构转型的最重要的着力点,预计未来两年公司的资产规模将实现20%的增速,净利润将实现40%和50%的增长。

从估值来剖析两只银行股,华夏银行的股价是13.26元,市盈率达到37.89倍;民生银行的股价是13.45元,市盈率达到35.69倍,基本上处于旗鼓相当的水平,但由于华夏涨停后明显是步入新的上升通道,而民生银行并未创出新高,后市继续补涨的概率非常大。

两市第一高价银行股兴业银行高高在上,同估值水平的民生银行估值严重低估,爆发性行情呼之欲出。

IPO属于高市盈率定价发行的兴业银行,由于其高市盈率发行一度打开银行股上涨的中线空间。无论从规模还是性质上都和兴业银行比较接近的民生银行和华夏银行,受主力资金追捧的带动作用非常大。特别是商业性银行股打响高价风暴行情后,做多的力量得到集中性迸发,估值越低、股价弹性越大、涨升空间就越广。

由于民生银行增发完成后,2007年每股收益将在0.48元,每股净资产预期将增至每股4.23元,公司的内在价值进一步提升,对基金的吸引力大幅度增强。相比较市盈率42倍、股价却高达32元的兴业银行,民生银行的股价被市严重低估,后市有望酝酿出爆发性的主升浪行情,值得密切关注。

四月初月就注意到民生,不知道是主力在打压吸筹等待增发,还是多空分歧严重,民生涨幅严重落后,被打压得厉害,前段时间受不了出来,在出季报前,受不了诱惑又再买进,现在依然被打压,涨幅落后中/工行,跌幅赶超中/工行,但是一季度民生和招行都被机构大量增持,看不懂近期的走势

像nettman河友所说,节前实际只有一天交易日,我所说的观点可以顺延到5.1后的一周.

适时减仓包铝的原因:您也已经说了,包铝这几天的跟风盘的确不少,很可能他们是在利用中铝短线机会,19元-20元间有不少是机构对倒,新机构们不会如此轻松让包铝上冲到咱们的目标位的,很简单,因为太轻松他们就收集不了多少筹码.我的感觉是,他们会充分利用大盘随即而来的振荡和上次还不如焦作万方的季报业绩来打击部分散户.所以4.30号中铝上市,如果整个铝业股集体上行,咱们就减半包铝仓位,像跟风盘一样操作.以后见机再拾回来.

大胆加仓太钢的原因: gtssp河友分析说,太钢很有可能玩修正预增公告这个把戏,目的就是配合机构打压收集筹码.我很认同他的观点,其实太钢下半年的业绩会因为150万吨不锈钢有所增厚,也没有什么对太钢不利的消息出来,至少我不知道.我最近没多少时间关注太钢分时交易,昨天瞄了一眼,下挫时大单抢盘还比较明显.您所说的近期钢铁股全面回调原因,我觉得对太钢的影响不大,它实际上不能归类到普通钢铁股中去,国内不锈钢的需求是巨大的,受国际消费制约也比较小,还有,最近政府加大对高能耗产业的约束,其实太钢在这方面做的是不错的,不算利空,这点好像也是gtssp河友分析过,我忘了在哪个帖子里了.

不急于加仓中信原因,中信的股性很活,这两天尤其突出,有河友分析说咱们被机构盯上了,不太可能.这两天的异动可能与中信旗下的中信银行上市有关,实际上中信银行上市首日的定位我觉得太高,随时会可能下挫.您也分析到了大盘随时会变脸,如果这两个因素加起来,中信说跌就跌.至于说中信的市赢率到底定位多少,真的没有什么可参考的,它从来就没有参考过什么股来定位.今年行情一直下去的话,冲百元是迟早的事,但现在不着急.

对包铝,我们都建议减持,虽然理由不完全一样。

说起太钢,惭愧惭愧,我好象没有分析过节能减排政策对太钢的影响。兄台谬赞了,虽然是在我分析太钢的帖子里,但不是我写的。是狼儿本色兄写的。

我认为,节能减排作为国家的大政策,对钢铁行业整体利空,尤其是对技术水平不高,生产能力低下的小企业来说,几乎致命。对国有大型钢铁企业来说,虽则不构成整体利空,但还是有影响,会在一定程度上增加成本,降低业绩。

继续学习中。。。。。。