主题:【港股实盘14】第14周—东风压倒西风,还是西风压倒东风? -- 老拙

今天走出反行情,和大盘背道而驰

这几个问题,我想大家都有,拙老能给分析下吗?

165已经走了一个W,从技术上分析,能不能说调整结束,开始向上了?

165不是一个正常的股票,而是一个消息股,走势自然怪异。长期持有,我挺老拙。

但既然大家都看多香港地产,为什么不增加对于本港地产的exposure?

165的业绩不错,而且还有很多利好消息,老拙都分析过了,你这怎么变成消息股了?

光大控股不是妖股,因为它的上涨具有良好的基本面支撑——光大证券IPO估计在年报之后2-4月份,光大银行上半年IPO已通过股东大会,直投业务连续取得佳绩。2007、2008年的业绩都值得期待,当前股价下的2007PE不超过11倍。

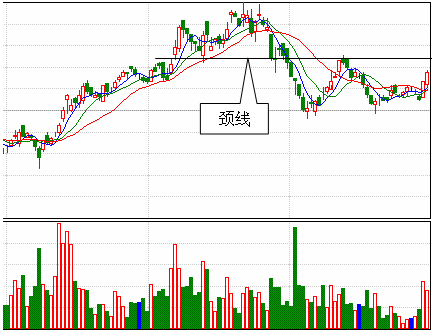

0165即将放量突破颈线位(大约在29元),见下图

而且走势明显强于大盘,见下图

按照趋势理论,对于走势强于大盘的个股,可以在放量突破颈线(如果放量突破颈线,表明双底确立,不同于第一次下跌的反弹)时买入,并在其上升趋势未改变前一路持有。

因此,不论是按照价值投资理论,还是按照趋势投资理论,目前0165都是买点,而非卖点。如果已经买入,则应持有。格子组考虑少量卖出,是为了还透支款。即便如此,也打算提高卖出点,在29元出2000股,其他的到30元以上再说。

还不如现在就买。

但是一手的成本高了一点。

有兴趣可以自己利用bloomberg的数据进行利好消息释放前几个交易日的状况相关性分析

另一个方面,别忘了国有大型企业的重组都具有"中国特色"么

消息股不一定是坏股。只是在无法获得内幕消息的前提之下,就不要做波段。而是要老老实实地和老拙似的做长期

老拙内外双修,文武全才,趋势派在河里是混不下去了。

世房(0813)去年總合約銷售額94億元,今年冀達174億元 (經濟通新聞) (中报才24亿元呀)

日期: 2008/01/11 10:33

《經濟通通訊社11日專訊》世茂房地產(0813)公布截至07年12月底止年度全年

未經體核營運數據,期內總合約銷售額達93﹒52億元(人民幣.下同),增長1﹒01倍,

亦超逾集團原定89億元之目標,至於全年總合約銷售面積達90﹒03萬平方米,較去年亦增

長81%。年內,集團共推出11個項目進行銷售。

集團主席許榮茂表示,未來一年,集團將於長三角及環渤海經濟區的重點發展地區,如蘇州

、杭州、瀋陽、煙台、昆山及蕪湖等推出十多個項目,並有信心今年能達至174元之目標合約

銷售額。集團將會繼續以合理成本集中增加於二線城市之土地儲備。另外,最近,集團於江蘇省

泰州經濟開發區及黑龍江牡丹江市江南新區獲得兩幅優質地塊。

尤其是超额完成年度目标、同比增长1倍、08年再增长接近1倍,都是公司成长的利好。

不过销售额不完全是结算营业收入,所以07年营业收入可能低于93亿。但是07年的销售额将在08、09年进入结算;而08年的销售额将在09、10年进入结算,这样08、09、10年营业收入的增长就有了较好的保证。

不过大势不好,以及对下个年度的怀疑,可能影响可接受的市盈率,其结果,股票还是要下跌