主题:【原创】不要着急卖出中信证券! -- 老拙

前面我论证了,在保守估值的情况下,没有利好,50多也是安全的。现在,印花税、融资融券、限制减持,全是实质利好,而且成交也确实上来了,底部估值要抬高。抬到70不是一个过分的估计。

底部放量,这是不需要担心的。回调也是清洗,不是见顶。

能在网上遇到象老拙这样的,真是可遇不可求。

向你致敬!

花之。

印象里记忆比较深的是银河证券在罗牛山经常玩的把戏。

跟好节拍,我把价格打在37.99

呵呵

这个是主力在开盘一分钟内做出来的.

具体情况具体分析,经验主义要不得.

2008-04-22 07:17 秦洪 渤海投资

昨日A股市场迎来大小非限售股减持的新政,但由于市场解读过程中的分歧较大,大盘冲高回落,不过,券商股则屹立不倒,太平洋、国元证券(000728)涨停,海通证券(600837)等涨幅居前,由此不难看出券商股的领涨趋势。

减持新政带来新利润增长点

对于昨日券商股的如此强劲走势,业内人士认为主要是两个因素。

一是券商股在近期一直较为活跃,机构资金介入的特征较为明显,国金证券、太平洋等券商在3月中下旬以来一直放量逞强,如此的量价配合关系显示出入驻其中的资金实力尚可,所以,面临昨日A股市场的如此利好,这些资金自然会作出积极的回应,也就有了此类个股涨幅居前的走势特征。

二是因为限售股解禁新政所带来的新利好效应,因为减持新政中规定大小非所有的限售股在限售期过后,在未来一个月内减持股份占总股本比例1%以上的,需要进入大宗交易平台。而根据交易所的相关规定,大宗交易所收取的佣金、印花税同二级市场正常交易。如此的信息就给券商带来了新的业务增长点,因为之前大小非限售股的减持只收取一次佣金,但进入大宗交易平台后,意味着大小非限售股真正变成流通股份,还需要经过一次从批发到零售的过程,这也等于多了一层交易佣金,这也就给入驻在券商股中的机构资金以极强的利好刺激,从而推动着券商股的股价暴涨。

低估值+新业务拓展反弹新空间

现在的问题是,券商股会否有进一步的反弹空间呢?对此,笔者认为券商股仍有进一步的强势预期。

一是因为上述的利好信息以及成交量的放大所折射出机构资金深度介入的特征,这些特征将牵引着券商股的做多动能继续向纵深释放,从而带来新的投资机会。

二是券商的低估值优势迎来超预期的业绩催化剂。由于一季度A股市场的大幅回落,成交量也有所萎缩,不少业内人士预计券商股的一季度业绩低于预期,但实际上中信证券(600030)的一季度业绩情况非常理想,反映出券商股的业绩增长依然强劲。而相对应的是,券商股股价在一季度大幅回落,从而使得券商股的估值已远远低于A股市场,比如说中信证券的2007年静态市盈率只有13倍左右,长江证券、海通证券等动态市盈率也是远远低于目前A股市场平均30倍左右的2007年静态市盈率预测水平,如此就意味着券商股存在着较强的估值洼地效应。所以,在超预期的业绩增长刺激下,低估值往往会释放出更强劲的做多动能。

三是券商的成长预期依然乐观。不仅仅在于上文提及的减持新政所带来的券商佣金的新增量蛋糕,而且还在于未来尚有更多的新业务,比如说股指期货推出后所带来的股指期货交易的增量部分,因为不少券商均拥有全资或控股的期货经纪公司,可以分享这一蛋糕。再比如说未来可能会推出的融资融券业务,也会给券商带来新的增量蛋糕,也就是说,券商可以逐渐摆脱依靠大盘成交量的靠天吃饭的束缚,在新业务不断推出的前提下而获得新的增量产业蛋糕,提升其成长预期,所以,这也将引领券商股继续反弹。

两类券商股机会犹存

正由于此,笔者倾向于认为近期券商仍将反复活跃,毕竟在一季度业绩季报陆续公布的前提下,超预期的业绩增长以及超预期外的增量产业蛋糕所带来的做多动能相对充沛。所以,券商股的投资机会犹存。

故在实际操作中建议者可密切关注券商股。

一是中小市值券商股。虽然中信证券无疑是券商的龙头,但从近期走势来看,国金证券、长江证券、太平洋等券商股量能充沛,走势明显强于中信证券,这说明了市场热钱更愿意关注起股价活跃的中小市值券商股,故此类券商股或将在近期的弹升行情中有不俗的表现,建议投资者可低吸持有。

我进入股市较晚,接受的教育也基本是从价值投资开始,对技术基本不懂,看着大家就中信换手的高低争论不休,也说点自己的看法。1.股指期货无论早晚,两年内应该会出来吧 2.为配合股指期货,T+0和融资融券也是必须出来的吧。 3.如果以上两点出来,中信目前的价格是高还是低呢? 我的答案是大大低估了,所以在找到更好的股票之前,我就安心拿着中信就好了。 说明,我不懂任何的技术理论,没有能力做高抛低吸,所以只能做傻子。 聪明人的办法自然与我不同

您说在上面的帖子里说:“领涨个股的重要标志有两点(可能还有更多点)。一是提前于大盘见底启动,二是大盘转势后它会缩量快速上涨。”

那么对中信近两个交易日的强劲放量怎么看?先花谢。

总结模拟盘以来的主要教训,就是只重视了基本面分析,而没有重视技术面分析。现在看,仅靠一手是不够的。必须基本面和技术面两手抓,而且两手都要硬。

所以这次[中信证券]起来,也要重视技术面分析,力争能逮住中等程度的波动,实现降低持仓成本和增加股票数量的目的。

前面的帖子我说不要急于卖出中信证券。现在看,就算卖在昨天的高点36.2、买在今天的低点34.3,去掉手续费也只有4%的差价。考虑到波动操作只敢用持仓量的很小部分去做,这样小的空间取得的成效很小,丢失筹码的可能很大,所以是不值得的。

那么,到底应该在哪儿开始卖出,又能取得一定的波动差价呢?

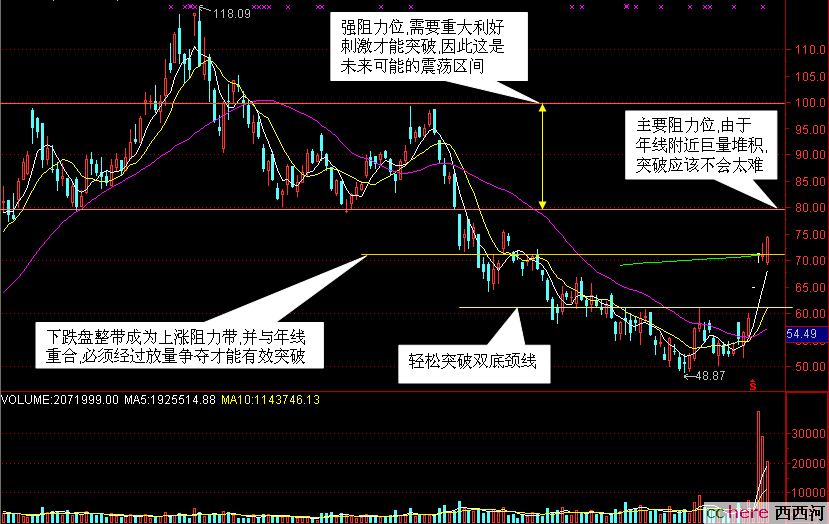

我先作个简要的技术分析,欢迎大家、特别是技术高手参与讨论。见下图(已经复权):

从上图的分析看,我觉得[中信证券]很可能会较快突破40元(复权80元)。因为,主力资金在利好之前买入的量不可能很大,主要成交在最近三个交易日,放出历史天量。这就说明主力资金的主要成本区在35元(复权70元)附近,距离40元仅10%几。又由于[中信证券]走势比大盘强很多,所以后市只要大盘经过盘整后向上盘升,[中信证券]上涨10%几应该不会太难。

但是,50元(复权100元)无论从技术层面、心理层面和估值层面看都是一个强阻力位,我觉得没有重大利好刺激难以突破。因此,40-50元很可能成为一个重要波动盘整区,也就是我们进行波动操作的区域。期间也不排除下跌到35元附近的可能。但是,由于35元附近是堆积了大量筹码突破的,所以在未来盘整的下跌时会成为重要支撑位。

综上所述,我初步觉得可以在40元以上逐步卖出,待回落时买回。不过,成本在40元以上的(比如港股实盘),仍然以持仓不动为好。

说了上面的意见之后,我想强调一点,请大家理解:

上面的意见目前还不是最后的结论,而是老拙为了引玉抛出的砖头,希望通过大家的讨论,修正其中可能存在的问题。也希望看到不同意见,供大家全面参考。