主题:【老拙侃股票51】实盘第4次周汇报 -- 老拙

共:💬97 🌺62

需要阅读全文的可以下载:分析报告

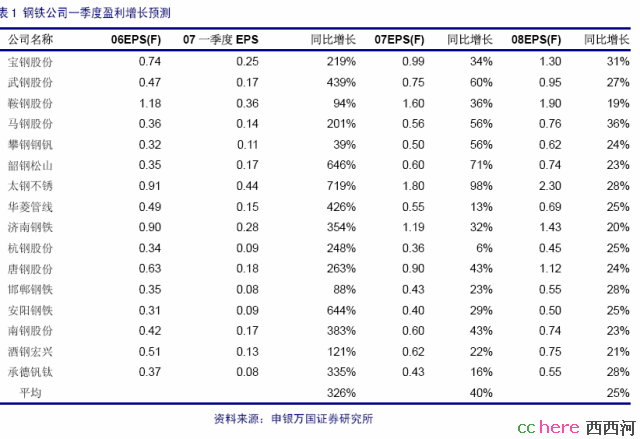

注意报告中,对于[太钢不锈]07、08年业绩为1.8元、2、3元。分析一下,如果在12个月股价达到36元,这时已经进入2008年,那么相对于08年每股业绩的动态市盈率为15倍,还是不高。所以[太钢不锈]在12个月内涨幅100%的可能性估计在90%以上,值得期待。

有些朋友问现在能不能追入[豫光金铅],看到申银万国的报告后,我们将有关07年预测数据加入,做成以下安全边际分析,如下:

简称 07EPS 20倍市盈率股目标价(该价位下的升幅空间)

太钢不锈 1.80元 36元(79%)

包头铝业 1.35元 27元(67%)

鞍钢股份 1.60元 24元(50%,目标价按15倍市盈率计算)

豫光金铅 0.85元 17元(29%)

看了这个表,大家会知道,当前情况下,最好的买入对象应该是[太钢不锈]。[豫光金铅]的守仓策略是对已经持有的朋友说的,因为在目前的市场情况下,股价很可能是会超越20倍市盈率的,大家看[宝新能源]从几倍市盈率涨到40倍市盈率都没停住。

对于我们的实盘来说,[鞍钢股份]、[太钢不锈]必须再早点买回来,跌倒5日均线以下就开始往回买。

还是那句话,以上仅供参考,不构成投资建议。

- 相关回复 上下关系8

🙂鞍钢股份17块了 西红柿 字0 2007-04-08 23:50:53

🙂从申银万国对钢铁行业的分析报告想到的

😄一直关注稀土高科600111,请拙总帮忙看看 庭院深深 字0 2007-04-09 18:09:47

😄花谢拙总!等着太钢不锈回调,但停牌了! 庭院深深 字0 2007-04-09 18:05:51

🙂已经复牌鸟 杰米三只手 字0 2007-04-09 19:47:14

🙂谢了!关注中,价格有点高 庭院深深 字0 2007-04-09 21:34:00