主题:【老拙侃股票51】实盘第4次周汇报 -- 老拙

家园 【老拙侃股票51】实盘第4次周汇报 周汇报

基本面中线实盘投资组合(选股:低市盈率、确定增长、价值创造股中线投资;操作:在回调时买入,涨幅超过15—20%以上部分卖出,下跌买回;市盈率过高时分批卖出,下跌分批买回;基本面发生负面变化时全部卖出)。

第四周

本周操作:

按上周计划,

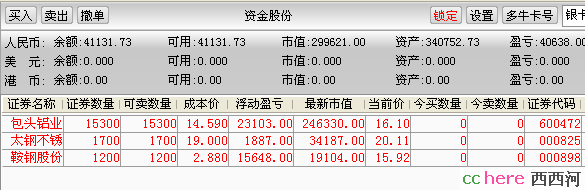

[鞍钢股份]分别在15.01,15.16,15.31,15.47,15.63,15.86,16.00,16.26,16.42元各卖出300股; 共卖出2700股。

[太钢不锈]分别在18.71,18.90,18.98,19.01,19.16,19.88买入,共买入1700股。目前持仓成本19元(含买入手续费)。

帐户持仓情况如下:

起始日期:2007年3月12日

起始金额:300000元

组合现值:340,752元

浮动盈亏: 40,638元 或 13.55%(比上周上升9.5个百分点)

同期大盘涨幅13.13%(2937.91-3323.58)。

持仓评估:

本周组合浮盈追平大盘涨幅。

现金余额增加到41131元,约为总资产的12%;证券持仓量为88%,显示组合资产结构亦得到改善。在大盘和个股不断上升的情况下,手持现金亦应有所增加。

对大势的观察

本周大盘仍在不断“挖坑”的同时小步盘升,上市公司年报、季报总体情况超过市场预期,央行继续提高存款准备金率对股市几无影响,显示技术面、基本面、资金面依然向好。

但是,也应该看到沪指3400-3500点将面临较大技术阻力,在“大、小非”不断增加的情况下可能引发短线调整。

下周操作计划

总的思路是卖出上涨的、买入下跌的;如果持有的三支股票都上涨,就卖出小量[包头铝业],继续增加现金持有量。最理想的情况是,[包头铝业]上涨少量卖出,[鞍钢股份]下跌买回,[太钢不锈]下跌加仓。具体计划如下:

[包头铝业]16.76元以上开始卖出,每上涨1%卖出200股;

[鞍钢股份]下跌到15.18元以下开始分批买回,每下跌1%买回300股;

[太钢不锈]跌到19.66元以下开始少量加仓,如跌到19元以下加大买入量。

实盘备选股票池

安全边际比较

简称 07EPS 本周收盘市盈率 20倍市盈率目标价(该价位下的升幅空间)

包头铝业 1.33元 12.1 26.60元(65.2%)

鞍钢股份 1.33元 12.0 19.95元(25.3% 注:按15倍市盈率)

东方电机 2.44元 19.0 48.80元( 5.3%)

太钢不锈 1.80元 11.17 36.00元(79.0%)

由此可见,[太钢不锈]具有更大的安全边际或者说上升空间,因此应该增大持仓比重。

从本周技术面和消息面看上述个股:

[鞍钢股份],本周升势强劲,创出上市以来的新高,表明其业绩可能超出原来市场的预期,年报、季报情况可能好于我们的预测。

[太钢不锈],周五因媒体透露其海外上市可能而停牌,但周末未见公司公告。如果消息属实,我个人给与“中性偏空”的评价。我不明白,海外上市干吗?缺钱吗?缺钱在A股市场上融资就行,现在中国又不缺资金。拿到海外上市,最讨厌的就是国际市场由于不了解国内上市公司,把市盈率压得很低。当然,这种消息也可能引来一阵炒作拉高股价。

[包头铝业],在国际市场基本金属大涨的情况下终于向上突破。如果不出意外,公司应该很快会公布年报和一季度预增的消息。

另外说一下[豫光金铅]。公司因召开股东大会周五停牌,否则必定也是大涨。最近一周以来,国际市场贵金属和基本金属大涨,特别是铅,今年以来不断创出新高,已达到2000美元/吨以上。金属市场与股市相同,趋势一旦形成就不容易改变。[豫光金铅]的业绩,直接受铅、锌、铜、金、银价格的影响,国际市场如此大涨,将保证公司2007年的业绩再上一个台阶。因此,在国际市场趋势改变之前,或者[豫光金铅]股价没有涨到18、甚至20元以上之前,我劝有这支股票的朋友拿住了。

谢谢各位。

家园 什么时候600497掉头了 大盘也就差不多了。

家园 驰宏锌锗又停了 谁买了?

家园 感觉包铝就象去年的宝新能源,启动的最晚,涨的最多,呵呵! 家园 鞍钢年报出了 06年主营业务收入54,596(百万元),比上年增长106%。

净利润6,845(百万元),比上年增长229%。

每股摊薄收益1.154元,比上年增长64%。

净资产收益率22.94%,比上年增长25%。

每股现金流量1.868元,比上年增长116%。

预计分红方案每股派现0.58元。

还有,为了募集鲅鱼圈项目资金,公司拟按每10股配2至3股的比例进行配股。

一切都不错,一份很漂亮的年报。

4月30日公布一季报。

回头得空做个分析,估算一下07年EPS。

- 复 鞍钢年报出了

家园 花等,有几个问题请一并考虑 我粗看了一下年报,有三个问题,请在预测07EPS时一并考虑。

第一个问题是第4季度净利润下降

4个季度的净利润(环比增长率)分别是:109963.40,194341.9(76.7%整体上市因素?),210914.9(8.5%),169279.8(-19.7%)。

第4季度净利润下降的原因是什么?会不会对2007年度业绩产生影响?

第二个问题是配股对每股盈利的影响

大体上是这样的:

配股后总股本=现有总股本+配股数量(现有总股本X0.3)

07EPS=07年预测净利润/配股后总股本

第三个问题是07年动态市盈率的估算

在长期投资参与配股的情况下,现价下的市盈率也会发生变化。

假定我们用昨收盘17.5元计算07年动态市盈率,配股价按12元计算。

配股后的持仓成本=(17.5元+12元X0.3股)/(1股+0.3股)

07年动态市盈率=配股后的持仓成本/07EPS

花等大作。

- 复 鞍钢年报出了

家园 [花] 刚准备发,老兄到底是专业的,快一步! 目前的股价已经充分反映了06年的业绩增长,看来明天鞍钢有比较厉害的调整!