主题:请高手分析中信证券 -- 懿和

家园 恭喜

家园 全年预测日均成交量 上海证券报和国泰君安证券研究所共同推出的最新一期中国证券业月度报告显示:

外链图片需谨慎,可能会被源头改

外链图片需谨慎,可能会被源头改与老拙前天预测的日均成交量1930亿正好相符。

中美战略经济对话结束,金融开放达成共识,其中在证券市场方面开放的步伐比我预想的要快得多。除了恢复发放合资券商牌照外,允许外资证券公司进入中国市场开展经纪、自营业务。从银行业的开放过程来看,允许外资银行经营人民币业务,并没有降低外资购买中资银行股权的兴趣,本次会谈中,提高参股中资银行持股比例就是一个重要问题。所以,随着证券服务行业开放的不断进展,像[中信证券]这样在国内证券市场经纪、投行业务已成老大且份额仍在增长的券商,其股权内在价值必然不断提升。

家园 我觉得政府对开放证券经纪业务会比银行更加谨慎 对比在华尔街大佬,中国的counterpart们真的太年轻,是经不起撕咬的.

更加需要政府的保护.中国股市空前繁荣带来的证券经纪业务的丰厚利润,让美国人也坐不住了。美国投行巨头的代言人保尔森欲借中美第二次战略经济对话之际,力促中国提高国内证券经纪行业的开放速度。

更加需要政府的保护.中国股市空前繁荣带来的证券经纪业务的丰厚利润,让美国人也坐不住了。美国投行巨头的代言人保尔森欲借中美第二次战略经济对话之际,力促中国提高国内证券经纪行业的开放速度。作为高盛的前CEO,保尔森一直在试图促使中国进一步开放银行、保险、基金管理和证券经纪行业。而国际投行巨头花旗集团、JP摩根和美林等美国投资银行,也纷纷对保尔森进行游说。燕京华侨大学校长、经济学家华生就此表示,美国金融业发达,资本市场发展历史长,经验丰富。美国在这方面有竞争优势,有利于其进入中国市场,因此其才不遗余力地叩击大门。

“不过,金融证券业是一个国家的经济命脉,任何国家对外资进入该领域都有限制。”华生指出。由于中国证券业本身制度变革尚未完成,证券公司主要依靠经纪业务盈利,竞争能力不强。如果开放过快,将会带来许多不利因素。

银河证券首席经济学家左晓蕾也指出,美国财长保尔森来自华尔街,会更多代表华尔街的利益。华尔街在金融服务业具有比较优势,因此其力促中国开放证券市场,而放开证券经纪业务是核心内容之一。

对于美国投行觊觎已久的证券经纪业务,左晓蕾估计短期内不太可能有大的动作。国内现有的100多家证券公司普遍实力不强,其核心竞争力与国际投资巨头明显不在一个档次。一旦放开,势必会受到全面冲击,出现严重人才、业务流失。虽然近年来国内A股市场异常火爆,券商收入大增,综合能力有所提高,但是与国外成熟的投资银行相比仍显稚嫩。

“我国证券行业全面放开的可能性很小,当然不排除其中会出现一两个放开的个案。”左晓蕾说。根据有关规定,外资持有合资证券公司的股权不能超过33%,中国未来也许仅会允许个别外资持股突破这个比例。各国曾经发生的金融危机已表明,一国若过快开放资本市场等于“引进危机”。

家园 看来这个口子是要提前开了 美国财长保尔森宣布,中方已承诺要采取一系列措施推动金融业进一步开放。首先一条就是同意在今年下半年取消对于外资券商进入中国市场的禁令,并恢复发放对包括合资券商在内的证券公司经营牌照。此外,中国还同意,在今年晚些时候举行的第三次中美战略经济对话之前允许外资券商进一步扩大在中国的业务种类,包括经纪业务、自营业务以及基金管理。

家园 券商全年净利润有望超过700亿 我前面有过计算,预测中信证券今年的每股收益可达3.72元.

今天从证券报上看到记者的文章,和我计算的差不多.

http://www.cnstock.com/jryw/2007-05/24/content_2178668.htm

家园 花送懿和老拙,今天中信启动上攻

家园 奇怪,中信21号派现怎么一直没到帐? 家园 今天关注了一下中信证券 感觉明天还有下降的空间,如果低于56元,就准备进300股试试,逐步建仓!

家园 进一步调高[中信证券]07EPS 今日《中国证券报》报道“ 券商佣金收入已达662亿”说:“今年1-4月日均成交额则达到1790亿元”。

昨天我引用中金公司研究报告中1-4月日均成交额1572亿元,经查证是指股票交易成交量,而上文中1790亿元是指股票、权证、基金的成交量。由于券商手续费包含股票、权证和基金交易在内,所以我们预测[中信证券]07年EPS的日均成交额基点还需要上调。假定仍取5-12月日均成交额为2000亿元,则全年日均成交额为1930亿元。比中金公司研究报告日均成交1500亿元的预测基点高28.6%,手续费收入提高28.6%为14453百万元。计算后得到净利润为9000百万元,折合每股收益为3.02元。按30倍市盈率简单估算,目标值为90元。

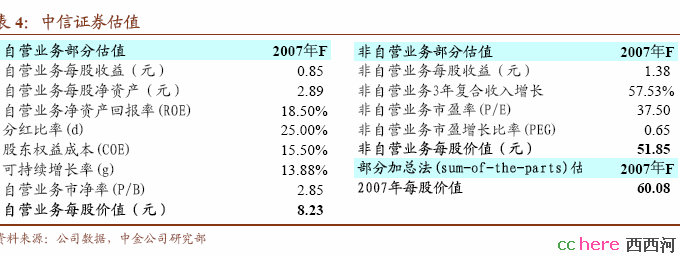

按中金公司的股值方法,自营部分07年每股盈利预测为0.85元,按2.85倍市净率估值为8.23元。非自营部分每股盈利预测上调为2.17元,按37.5倍市盈率估值为81.37元,二者合计估值为89.6元。

按保守原则,并考虑到[中信证券]提取管理费用的不确定性,我们可以将[中信证券]07年EPS上调到2.8元,按30倍市盈率简单估算,目标价84元。现价58元与目标价84元相比仍有45%的上升空间。

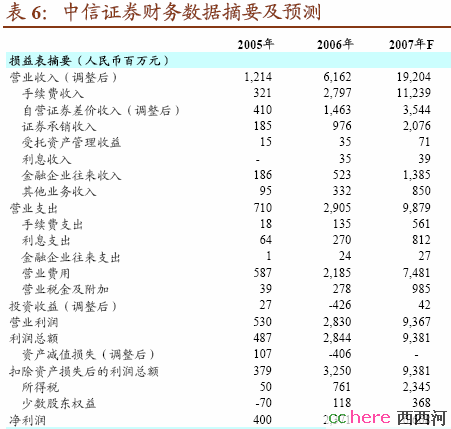

家园 对中金公司预测[中信证券]07年业绩的调整 中金公司对[中信证券]07年业绩的预测分析见下表:

中金公司以上预测基于07年全年股票基金权证日均交易金额为1500亿元。由于1-4月份日均交易金额已达1572亿元,因此这个预测基点过于保守。

4月份日均交易额已达2200亿元以上,5月份最高达到3600亿元,没有低过2500亿元。因此我们有理由认为,5-12月份日均交易额可以达到2000亿元。这样,全年的日均交易额估算为:

(1572X1+2000X2)/3=1857亿元

比中金预测的基点高23.8%,保留一点余地,我们取1800亿元,高20%。

依此将上表中手续费收入提高20%为13487百万元。按上表项目依次计算后得到净利润为8610百万元,折合每股收益为2.88元。按30倍市盈率简单估算,目标值为86.4元。

中金公司对[中信证券]的估值方法如下表:

由表中可见,中金公司对[中信证券]自营部分07年每股盈利预测为0.85元,按2.85倍市净率估值为8.23元。非自营部分每股盈利预测为1.38元,按37.5倍市盈率估值为52.85元,二者合计估值为60.08元。

现在我们预测每股业绩2.88元,其中自营部分仍为0.85元,非自营部分就是2.03元,仍采用中金公司自营部分2.85倍市盈率估值为8.23元,非自营部分37.5倍市净率估值为76.12元,二者合计估值为84.35元。