主题:【原创】简析比较香港上市中资股——众人拾柴 -- 老拙

家园 【原创】关于转型房地产的一点讨论 很佩服老拙的分析,不过就转型房地产和业绩高长的关系提一点个人的看法:

我是做建筑设计出身,在地产这块也打滚了10来年,目前国内的做地产的除了专业公司,好象各行各业各路人马都有.就业绩来说,转型的公司以擅长工业生产或者资本运营的利润最高.国内地产发展到现在,抛开资本运营和人脉资源不说,开始进入品牌的时代或者说是设计的时代,综合类的公司在这两方面都是弱项,特别是贸易类的公司,在成本控制和产品定型方面水平特别差,在人脉资源利用方面更加有点不靠谱,估计是和政府打交道缺乏经验所致.而地产业估计是所有行业里面和政府各个部门交叉关系最多的,

人脉资源好的公司项目(不说拿地了)就这块就可以多出15-20%的利润.

而且,港资背景的公司在产品定型方面有水土不服的倾向,他们倾向于采用香港的设计,但住宅产品的特殊性在于不是越发达的地方设计产品越好卖,地域性和地方文化的影响很大.他们的市场调查比较教科书式,基本忽略了地方性生活方式特点的调查和了解,那么最终的成果就是香港设计师熟途熟路的那一套,

有时候就好象把广东咸菜拿去四川卖....我接触过的几个港资项目比如黄埔的新世界的,感觉都不是很成功,当然这几年地产好景也能赚到钱,但利润的比例相对低很多,可以说不是一个数量级.但是市场不好的时候,它们竞争力差的顽疾就会要命了.

所以,上海实业在目前地产已经炒到火红火绿的时候入市,其实是有相当的风险的(地产从开发到发售不是一两天的事).当然,我一直在珠三角活动,对上海的地产情况不是特别了解.感觉在地方文化上差异应该更大.

顺便提一下,转型地产类的公司,我比较看好雅戈尔,

它在资金品牌人脉从业经验各个方面来说,转型地产

可以说是水到渠成,假以时日,它有可能是又一个万科.所以,如果你有时间能否帮我算一下如果把雅戈尔按地产类而不是纺织类估值,它的股价应该是多少?呵呵,我是新股民,6月份才入市,发现它的时候价钱已经很贵了,买了一些,还想加仓,有些犹豫

关键词(Tags): #转型房地产,

本帖一共被 1 帖 引用 (帖内工具实现)家园 把雅戈尔当地产股来分析,很有新意,花 不再是参股券商的滥觞。

另,上海实业的大股东应为上海国资委,在上海的人脉应该不差。不过上海现在班子的调动很厉害,这个资源是否还有用就难说了。

比如绿城,习书记来了之后,就在上海高价拿地,总觉得有些巧合。

家园 其他不说,光是万源城就是热销旺盘啊! 老拙也开始涉足房地产了,呵呵。

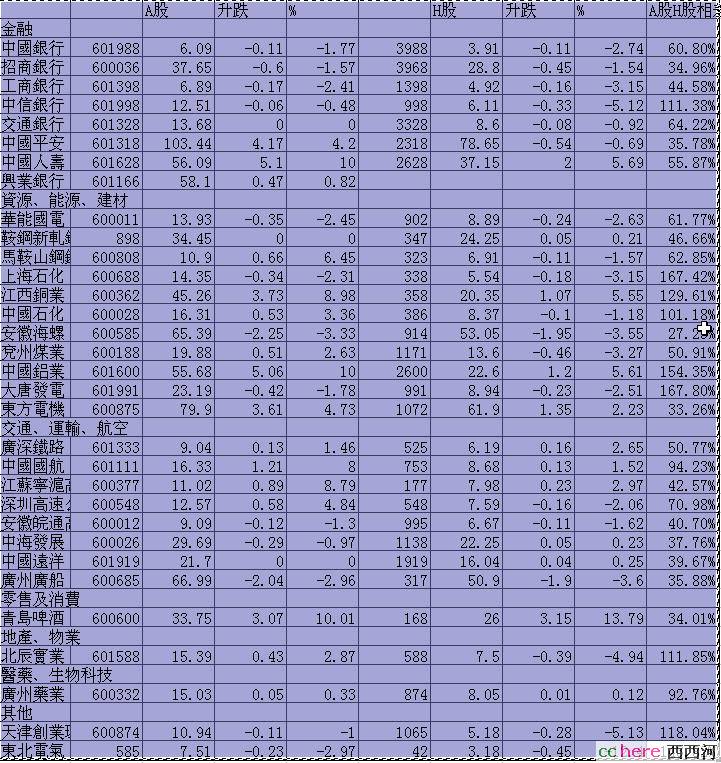

家园 终于开始讨论港股了。。。 提供一个关注的 AH股对比表格吧

今天 2007-08-28 收盘的

家园 【港股】光大控股——重点关注 0165 光大控股

1、市盈率

2006年每股收益0.5576元,07年中报每股收益1.08元。

8月27日收盘价22.20元,静态市盈率40倍,中报动态市盈率10.3倍。

评价:动态市盈率很低。

2、成长性

2006年每股收益增长195%,净利润增长197%;07年中报每股盈利增长320%,净利润增长325%。

公司2006以来业绩大幅增长,主要得益于内地和香港资本市场的大好形式。

公司持有光大银行21%、光大证券39%的股权。因此,内地06年以来的大牛市极大地提升了公司的投资收益。

另一方面,公司自身在香港的业务也取得了很好的发展。07年中报显示:“本集團上半年營業總額為港幣19.2億元,大幅增長25%,香港業務上半年實現除稅前收入港幣7.02億元,比去年同期增加港幣4.43億元,增長171%; 各項支出總額為港幣2.46億元,費用增長大幅低於收入增長,總成本率25.9%, 比去年同期的32.9%下降7%。”

香港业务主要以下几个部分:

1、直接投资:直接投資部上半年錄得稅前盈利港幣2.26億元,比上年同期增長248%(公司直投通过共同基金投资的中國高速傳動( 原名南京高速齒輪)已於二零零七年七月份在香港主板上市);

2、资产管理:一至六月份,資產管理業務盈利港幣1.59億元,比去年同期增長170%;

3、经济业务。受惠於良好市場氣氛和內地放寬資本流出政策,上半年,經紀業務盈利港幣7,830萬元,比上年同期增長96%;

4、投行业务。一至六月份投資銀行業務盈利港幣1,028萬元,比上年同期增長11.8倍。

5、自营投资。截止二零零七年六月底,集團仍持有約1,200萬股中國移動股份。

评价:由此可见,公司是一家自营与投资共同高速成长的小型投行。它的最大特点,就是可以同时受益于内地和香港资本市场的快速发展。在中国放开居民境外投资、国民投资意识空前高涨的大趋势下,相信内地与香港的资本市场将会引来空前未有的发展,持续发展的时间必定在5-10年。因此,公司业绩的持续高成长是可以预期的。

3、价值提升

光大证券今年上半年完成增资扩股,被评为A类创新型券商,收购天一证券后,经纪业务排名进入前五,已开始启动IPO,预计2008年上市。值得注意的是,光大证券上市后,公司在将获得极大的权益收益,这比回归A股给H股股东带来的收益大得多。

中央汇金已决定入股光大银行,为光大银行未来上市作好基本准备。预计光大银行将在3年内完成上市。

光大集团已经提出,未来要将广大作成一个金融控股集团。我认为,5年之后,我们将看到中国光大、中信这些集团,会象中石化、中铝、中国船舶等产业集团这样开始大规模兼并。中国大企业的大规模兼并,必然会从产业集团扩展到金融集团。这是肯定的趋势。

我们已经看到产业集团大兼并带来的巨大价值提升,我们肯定可以期待今后金融集团大兼并带来的巨大价值提升空间。

今天,光大分成几个公司上市。未来,总有往一起合的那一天,否则就不可能快速做大。

因此,对于光大控股的投资,目标是光大证券上市、光大银行上市、光大金融集团兼并收购。

4、目标价估算

以2007年20倍市盈率计算,目标价43.2元,升幅空间95%。

实际上,如果投资光大控股,基本不要看短期目标价位,至少应该持有到光大证券上市之后再说。

5、PEG指标

PEG=10.3/[(195%+320%)X100/2]=0.04

极低。

简评:[光大控股]是香港市场上的“两地券商概念”,具有很好的长期发展前景,属于“股价涨幅大大落后于业绩涨幅”的股票,完全符合我们的选股标准。现价下可以大胆买入,长期持有。

公司的问题是2006年和07年中期都不分红。

本帖一共被 2 帖 引用 (帖内工具实现)家园 关于光大控股的两条新闻 第一条是汇金决定向光大银行注入等值不超过200亿元人民币的美元,光大控股的权益将摊薄至约6.23%。光大控股现持有光大银行约21.3%的权益,光大银行的注册资本为82.17亿元。

感觉汇金的注资对于光大控股并不是很大的利好。

第二条是一个旧的路边社消息,摘要如下:

“该人士说,按照汇金的思路,光大集团将分拆为以光大银行为主的光大金融资产与光大实业两部分。汇金在控股光大银行的同时,还可能新成立一个金融控股平台,通过它控股光大银行、光大永明人寿等金融资产。光大实业则由汇金旗下的建银投资入主。不过主业同为金融业的光大控股不会放入金融控股平台这个系列,而极可能放入由建银入主的光大实业。光大控股将仍是光大银行的老股东,但持股比例在重组后肯定会大为缩小。

如果按照这一重组思路,光大控股作为中国唯一的综合经营金融股的概念也会受到影响。1994年,中国光大集团借壳香港明辉有限公司上市,将其改名为中国光大控股有限公司,作为中国光大集团在香港的窗口公司。1997年,光大控股通过收购光大银行20%权益,成为首间收购国内商业银行的香港上市公司。”

如果这条消息属实的话,如果另外成立一个金融控股平台,那对光大控股来说应该是利空了。不知道大家还有没有更明确的消息。

消息来源:

http://finance.sina.com.cn/stock/hkstock/hkstocknews/20070607/10113669843.shtml

关键词(Tags): #光大控股,家园 此帖有宝,花 在中国放开居民境外投资、国民投资意识空前高涨的大趋势下,相信内地与香港的资本市场将会引来空前未有的发展,持续发展的时间必定在5-10年。

黄金十年啊,太好了。

恭喜:你意外获得【西西河通宝】一枚

鲜花已经成功送出。

此次送花为【有效送花赞扬,涨乐善、声望】

家园 困惑!计算PEG时,中报动态市盈率不是10.3吗?19.5如何 得来的?

“PEG=19.5/[(195%+320%)X100/2]=0.04”

家园 笔误,已改

家园 【港股】建设银行 0939 建设银行

1、市盈率

2006年每股收益0.21元,07年中报每股收益0.15元。

8月24日收盘价5.85元,静态市盈率28倍,中报动态市盈率19.5倍。

评价:平均水平未高估。

2、成长性

2006年每股收益增长-12.5%,净利润增长-1.65%;07年中报每股盈利增长50%,净利润增长48%。

评价:07年扭转净利润下降局面。

3、价值提升

股东大会已通过发行A股。

4、目标价估算

按2008年每股盈利增长20%估算,08年每股业绩约为0.36元。

以20倍市盈率计,12个月目标股价可达7.2元,升幅23%;

未来若A股以5元发行,上市涨100%达到10元,A-H股差价若为20%,则A股上市后的目标价可达8元(相当于07年动态市盈率27倍,08年22倍),升幅37%。

5、PEG指标

PEG=19.5/[(-12.5%+50%)X100/2]=1.04

简评:明显不如中国银行。

关键词(Tags): #简析港股,家园 【港股】紫金矿业 2899 紫金矿业

1、市盈率

2006年每股收益0.16元,07年中报每股收益0.9元

8月24日收盘5。78元,静态市盈率36倍,中报动态市盈率32倍.

评价:相对偏高。

2、成长性

2006年净利润增长171%,每股收益增长 138%;07年中报净利润同比增长81%,每股收益增长 80%

评价:增长率较高。

未来增长持续性:按照中报的经营目标,下半年黄金产量增长31%(全年增长4%),铜产量增长23%(全年增长17%),铁产量增长30%,铅锌产量下降10%。由于其主要利润(80%)来自于金和铜,因此预计全年利润将持续增长。同时由于上半年成功并购秘鲁RIO-BLANCO铜钼矿和塔吉克斯坦JILAU/TAROR大型金矿,其控制的矿产资源储量(金和铜)也大幅增加约30%。

另一方面,黄金继续保持较高价位,铜及有色金属市场需求强劲,价格将继续保持高位。

3、价值提升

3月26日股东大会通过了有关发行A股并在上海证券交易所上市的决议。

4、目标价估算

估算A股发行将募集资金约75亿元(发行1.5亿A股,发行价5元/股),按计划将主要用于提高产能,收购及并购。

以15%的自然增长估算,08年股价为6.6.

以A股上市后较发行价上涨100%达到10元,A-H股差价为20%计,12个月目标价可达8元。

5、PEG指标

PEG=32/[(138%+80%)X100/2]=0.29

PEG非常低,具有较好的中长期投资价值。