主题:【港股实盘6】第6周——玩的是心态,不是心跳 -- 老拙

家园 【港股实盘6】第6周——玩的是心态,不是心跳 基本面中长线实盘投资组合

选股:相对的低市盈率,持续的高成长性,确定的价值提升,良好的政策支持。

选时:被市场忽视或错杀,近期回调整理。

持股:坚定持有。上涨到市场平均估值水平以上时少量减持,下跌时买回;市盈率过高时分批卖出,基本面发生负面变化时全部卖出。

本周操作:

[武夷药业]1.32元买入40000股

[光大控股]32.65元买入2000股

[阿里巴巴]31.5元卖出1000股。

持仓情况:

A股

港股

持股情况:

名称 股数 持仓成本 现价(涨幅) 现价的动态市盈率

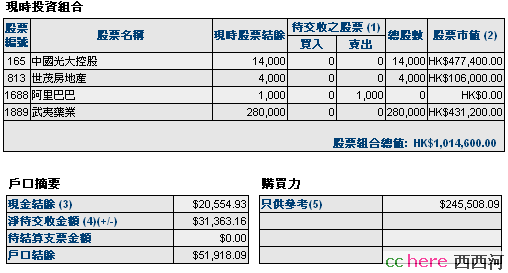

中信证券 4400 89.77 94.41( 5.2%) 27.0倍(按预测07EPS)

光大控股 14000 28.45 34.10(19.9%) 15.8倍(按中报)

武夷药业 280000 1.39 1.54(10.8%) 8.9倍(按中报)

世茂地产 4000 24.14 26.50( 9.8%) 20.4倍(按中报)

注:以上根据交割单已含买入费用。

资产情况:

起始日期:2007年10月1日

起始金额:人民币400000元,港币920000元。折合港币1332000元。

持有现金:人民币5015元,港币51918元。折合港币57083元

股票市值:人民币元415404,港币1014699元。折合港币1442565元。

组合现值:折合港币1499648元。

浮动盈亏:折合港币167648元 或12.59% (比上周下降4个百分点)

期间沪深300涨幅-9.7%(5580.81-5040.52),恒指涨幅6%(27142.47-28783.41)。

实盘盈利比沪深300涨幅高22个百分点,比恒指涨幅高6.5个百分点或110%。

大势观察

上周我们说,香港市场面临调整,但不会象A股市场那样全面大调整。理由是当一线股全面下跌的同时,低市盈的二线股开始上涨。本周如[武夷药业]这样的低市盈率三线股也开始逆势上升,显示资金正在流入。从价值投资的眼光看问题,这是因为香港市场上仍然有不少价值被低估的蓝筹股和二、三线高成长中资股,值得投资。当然,用其他方法去观察,就会得出不同结论。好在我们的[亚洲股市]中有不少高手发表看法,可供大家参考,老拙就不多说了。

操作思路:

关于本周的操作计划,我当时说:

欧大师主张止损破位的(下跌8%),买入会涨的;

老拙主张在确认公司继续成长的前提下,买入下跌的。

因为不知道谁对谁错,所以两种都买点。会涨的是光控,在跌破20日均价33元以下买入;下跌破位的是武药,在1.32元买入。

结果是,32.65元买入光控,本周收市上涨4.4%;1.32元买入武药,本周收市上涨17%。

当然,一周的短线表明不了什么,但是至少暂时说明好股票在下跌中买入没有大错。

到此为止,实盘完成基本建仓。考虑到香港市场在选准的前提下新股申购收益率很高。实盘本次申购扣除利息的收益率超过10%,且从谨慎角度考虑,剩余5万现金用于新股申购。惠理之后,将是中国铁路。如果申到发行市盈率较低、成长性良好的新股,我们就留下来做中长期投资。

券商给予的透支额度,我们会在大盘和个股遇到严重破位下跌时,用于买入实盘备选股。

目前持有的个股,其中的超配部分,我们会在股价创出新高以上逢高分批部分减持——仅卖出超配的那一部分,基本持股部分则坚定守仓。

以上想法,希望听听大家的意见,谢谢!

关键词(Tags): #港股实盘,家园 汇金入股光大银行对光控07年业绩的影响 光大银行董事会已通过汇金入股议案,本月28日交股东大会审议,估计不会有什么问题。年内汇金注资就将到位。因此,汇金注资将使光大银行年报发生重大财务变化,并对光控(0165HK)07年业绩产生重要影响。

我们知道,0165持有光大银行17.5亿股,目前在财务报表上的价值是0。

光大银行现有总股本82亿,之前由于历年亏损,每股净资产已下降到0.0089元。07年已赢利40亿元,预计到年底赢利50亿元。汇金注资200亿,占200亿股。这样,总股本为282亿股,净资产250亿元,尚有33亿左右的亏损没有弥补。董事会的方案是最快年底前发行30-40亿次债。

我们先不考虑剩余亏损的弥补,按年底总股本为282亿股,净资产250亿元计算,每股0.8865元。这样,0165持有的17.5亿股的净资产为15.5亿元。这部分“非出售资产之帐面赢利”,按国际会计准则应计入当年股东盈利中。0165总股本15.81亿股,相当于每股盈利增加1港元。0165中报每股盈利1.08港元,全年原预测可达2港元。也就是说,汇金注资光大银行,将使0165今年每股赢利提高50%,达到3港元左右,当前(28.6港元)的动态PE已下降到10倍以下。

家园 老拙不是坚持价值投资么? 广大控股有这么大的不确定性, 而不确定性就是最大的风险. 为什么老拙大师还继续看好这支呢?

家园 汇金与光大银行已经达成协议注资 因此是确定的。退一万步说,由于光控帐面上的光大银行已经减值为0,即便年内汇金不注资,光控业绩增长也是确定的。

家园 汇金太小气了 如果按照1.15元/股入股,则可以注入230亿,这样就可以在2007年底弥补完历史亏损,就不用考虑什么新老股东一起缩股的麻烦事,而且必定会大大增加28日股东大会通过的可能性.

即使是1.15元/股的价格,汇金都是捞了大便宜.

家园 花谢拙总 之前也看文章说过,汇金注资会摊薄光控在光银的股份,导致光银上市对光控的利好降低云云,不知拙总如何看?

家园 谢拙总宝~~ 恭喜:你意外获得【西西河通宝】一枚

鲜花已经成功送出。

此次送花为【有效送花赞扬,涨乐善、声望】

家园 加息将推动中资股上涨 香港市场现在最担心是三件大事:

第一个担心,估值。

市场担心港股大幅上涨后估值过高,使得国际大资金退出,与此同时中央政府控制内资外流,造成无人接盘的大幅下挫。

所以,对于香港市场来说,估值水平是一个重要因素。

但是,人民币如果加息,甚至于象很多经济学家建议的那样存款利息双份加息,也就是加54个基点,可以想见的是,人民币对美圆,也就是对港币必然大幅快速升值。这样一来,除了吸引国际市场热钱买入中资股以外,还会降低中资股的相对估值水平。

我们举一个例子说明:假定A公司07年每股盈利1元人民币,H股价格为20.6港元。当人民币汇率为7.5时,港币对人民币汇率为1.03:1。这时,该公司H股的PE为20倍。当人民币汇率升值到7时,港币对人民币汇率为1.107:1,这时,该公司H股的PE为18.6倍。可见,人民币快速升值,将明显降低中资股的估值水平。如果该公司保持一定(比如20%-30%)的增长率,那么估值水平会下降得更快。所以,越是大幅度地升息,人民币会越快地升值,中资股在股价不上涨的情况下估值水平就会越快地下降。

香港市场第二个担心,次债。

国际资本会不会抽资回去救次债?

首先,在香港市场的国际资本不完全是美国金融资本。其次,美国金融资本除非还不上钱,卖掉成长良好的中资股回去美国市场买什么?

昨天有个报道,美国银行次债大亏,而投资建设银行大赚,填补次债亏损拨备后还有富裕,就很说明问题:

美国银行首席财务官普莱斯周二表示,2005年6月美国银行投入30亿美元成为建设银行的战略投资者,现在这些股权按市场价格计算已经上升到190亿美元,从账面价值来看,增加了160亿美元;另外按照当初的协议,美国银行还可以选择将在建行持有的8.5%的股权上升为19.9%,这个选择若兑现可折合约160亿美元。两者相加,美国银行在建设银行的潜在获利共约为320亿美元。这个数据与2年前的30亿美元相比,已足足超过10倍。这也足以弥补美国银行在次级贷中的损失。看到没?他不是说卖了现在的8.5%股权回去救次债,而是再买8.5%的股权才能补更大的窟窿。

建设银行06年底每股派发现金股利0.092元,美国银行可获红利2.2亿美圆以上,息率7.3%。07年中期,建设银行净利增长47%,每股派发现金股利0.14仙,美国银行可获红利3亿美圆以上,息率上升到10%。卖了高成长的中资股现金牛,我估计回去也没有啥好东西可买。

不过,我们从中可以看到一个问题:人民币缓升值下的大顺差,实际上非常有利于美国金融资本。您看:

首先,便宜的中国商品对于美国的广大消费者带来节省开支的好处;

第二就是对美国金融资本带来好处。中国便宜卖货,使得美圆大量流入。中国拿这些钱借给美国(国债),美国就拿这些借来的钱很便宜地买中国的优质资产,等这些中资优质资产大大升值了并多多地分红了,再用巨额盈利去填家里的烂帐。而中国人呢?既贱卖了产品,又贱卖了资产。您说冤不冤?现在,中国人先改一件事:资产不能贱卖了。当然,想要的人很多,中国的优质资产其实也很有限,所以供求关系也决定了不可能再贱卖下去。

第三,这种情况不利于美国的传统产业就业者。

香港市场第三个担心,宏调。

宏调最重要的就是加息。看,我们又回到了第一个问题。

管理层加息的根本目的有两点,一是抑制通胀,二是减小负利率。

我认为,加息对于抑制通胀效果有限。因为加息的目的是通过减小投资需求来抑制通胀。可是你越加息,国际资本冲进来买楼、买公司债、买境外发行股票的劲头越大。阿里巴巴、中外航运、中国重汽,一个接着一个,他们拿到大把的外汇,回来干吗?投资啊。

实际上,减缓通胀的办法应该是本币加快升值。打个绝对点的比方:今年以来国际油价大涨,如果人民币也大升值同样比例,这部分涨价因素就会被抵消。当然人民币不可能一下子涨这么多,但减缓通胀的效果由此可见一斑。

今天有篇文章说:“美元减息意味着美元贬值,导致今年前9个月,欧元兑美元升值7.7%,加元升值14.5%,其他硬货币兑美元均有不同程度上升值,但人民币升值不到4%。实际有效汇率变化更大,美元和日元分别贬值3.6%和1.5%,人民币贬值2.7%,欧元和加元分别升值0.9%和11%,可见人民币实际有效汇率在贬值,而欧元实际有效汇率在升值,这就是欧元希望人民币加快步伐的主要原因”。

有朋友可能会说:人民币不能加快升值,否则出口减缓,企业增长下降,很不好。

可是,您加息将加重企业负担,同时人民币也会升值,对企业是双重压力,日子同样不会好过。

这个问题,早晚市场会让管理层和中国企业想通。中国的事,很多都是在没办法的时候想通的,比如90年前后的价格闯关等等。

所以,我认为即使明天央行加息,也是最后一只鞋子了。

家园 严重同意老师的观点 加速升值才是解决通胀和经济过热的根本途径。

家园 动汇率,通胀是暂时缓解了。可是有1.4万多亿美刀的外储呢。 一边是通胀、民生,一边是辛苦积攒的家底儿、出口企业。

现在美元贬值,怎么看怎么像是有人设的套子呀。

家园 不仅美国银行投资中资银行的收益堵了次债的窟窿 家园 花,我也很不认同加息 何况我还有房贷啊。

恭喜:你意外获得【西西河通宝】一枚

鲜花已经成功送出。

此次送花为【有效送花赞扬,涨乐善、声望】

家园 在这样加息下去 中小企业着不住了 本身很多就是高利贷。

要不 现在个体户怎么越来越少了

家园 同意你的判断 同意你的判断!

但是这一两天市场会把这些都作为坏消息打压港股,所以还是小心为妙。

谢谢:作者意外获得【西西河通宝】一枚

鲜花已经成功送出。