主题:【讨论】苏宁国美研究 -- 阅读者

家园 你的问题可以分为两部分 1、利润中,多少比例应该用于“维持竞争力、发展速度”、“增强竞争力、发展速度”和“分红或者做有利于股东的事”。

2、如何界定什么是自由现金流

我贴两个链接作为解答:

这里面详细介绍了自由现金流折现法,并有例子。确实,随着行业或者国家的不同,利润中有一定比例用于维持、增进其竞争力,用于维持竞争力的不能算作自由现金流,增进竞争力的可以模糊对待,分红或者回购股份的一定可以算做自由现金流。文中的例子不错。

这个我也没有细看,似乎是关于自由现金流界定的讨论。

我自己研究了一阵子的结论就是:没有必要认真对待自由现金流折现法,如果折现率是从当前以及以往市场数据中统计得来,如果企业发展平稳,自由现金流折现法得到的结论应该与PE或者PEG评估相同;如果企业的发展有阶段性,那么自由现金流折现法的意义在于对不同阶段分别对待;最大的tricky在于折现率的选取,微小的差别会导致结论的巨大不同。

家园 多谢你的答复,文章我已下载,回去慢慢看,英文的看起来有点吃力。 另外我又想到一个相关问题,假设一个公司的估值已经得到并且它的确合理,那么一个散户以这个合理估值去买它极少的股份和一个大户以同样价格去买它全部或者大部分(控股)的股份,其效果是一样的吗?

我觉得应该是不一样的。因为他控股,可以做很多对他有利的决定,而这些决定对小股东不一定有利。所以,至少对于散户来说,即使在知道了一个公司的合理估值后,是不是还要再加上一个安全系数或者作其它类似的考虑,才能决定投资这家公司?不知道这一点有没有现存的研究或结论?谢谢!

家园 多高的估值是合理的? 通常认为PEG=1是中性,具有投资价值。但是不是这样呢?

简单算一下几种(复合)增长率(20%~100%)与相匹配的PE(20~100)的比较。

以两个case为例来说明:

case1:EPS年增长20%,对应PE为20

case2:EPS年增长30%,对应PE为30

假设30%的增长不可持续,在公司发展若干年之后要回归到20%的增长速度上来,其时PE也将降为20。那么,我想知道的是,持有case1的股票合算还是case2的股票合算?则假设持有case1的股票n年之后,case1的公司会回到20%的增长速度上来,则持有case1的股票n年带来的回报是:(20/30)*(1.3^n), 而持有case2的股票n年带来的回报是1.2^n。算一算当n是多少的时候,这两种case的回报是相等的?

n=log(30/20)/log(1.3/1.2)=5.0656

也就是说case1的公司需要维持30%的增长速度大于5.0656年,才能获得大于case2的公司相同的回报。所以,针对这个例子我的结论是,30倍的PE非常不可取。

下面我以10%的增长速度与10倍PE为基准,来计算20%~100%的增长并给于PEG=1的情形对应的所需增长时间:

case n

-------------------------------------

G=10%,PE=10 0

G=20%,PE=20 7.9662

G=30%,PE=30 6.5764

G=40%,PE=40 5.7484

G=50%,PE=50 5.1891

G=60%,PE=60 4.7819

G=70%,PE=70 4.4701

G=80%,PE=80 4.2224

G=90%,PE=90 4.0202

G=100%,PE=100 3.8515

从上面看来,各种case,如果不能按照其增长速度持续增长超过n年,则年均回报尚不到10%。所以,我的结论是PEG=1不是一个很好的投资指标。

再算另外一个指标,对于各种case,多少PE算合理的估值?我们的情景变为:确定好n,来计算对应的PE,假设:60%~100%的增长速度最多能持续3年,40%~50%的增长速度能持续4年,30%的增长速度能持续5年,20%的增长速度能持续7年,那么:

case PE

-------------------------------------

G=10%,n=无穷 10

G=20%,n=7 18.387

G=30%,n=5 23.054

G=40%,n=4 26.239

G=50%,n=4 34.578

G=60%,n=3 30.774

G=70%,n=3 36.912

G=80%,n=3 43.817

G=90%,n=3 51.533

G=100%,n=3 60.105

以上计算所得的PE仅仅是假设能取得年均10%回报的PE,如果需要更高的回报,PE就不能更高。

从上面可以得到的一个结论是:

对于60%~100%增长的公司,PEG不要大于0.6

对于30%~50%增长的公司,PEG不要大于0.8

对于20%左右增长的公司,PEG不要大于0.9

上面只是一个经验型的计算,我还想用DCF法来定性的分析一下,我想DCF估值法与相对PE估值法是对应的...

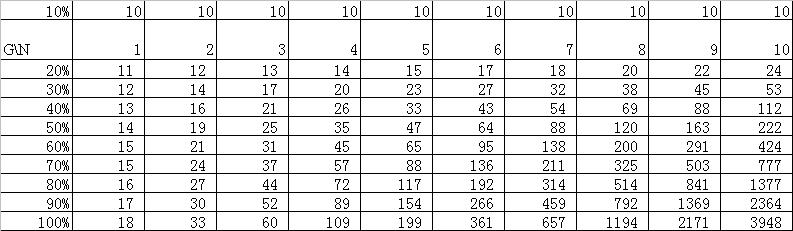

家园 上面的快速发展年数制定的比较随意,下面做一个表格 来看看PE作为增长G和快速增长年数N的函数

1、N是快速增长的年数,快速增长过后,回到10%年增长的速度上来

2、给予10%年增长的公司以10倍PE作为基准估值

3、表格中的PE的意思是,如果以G快速发展N年之后,公司回到10%常规增长的速度上来,那么,给予公司多少倍的PE,可以取得10%的年回报率

4、表格的用法:预估一个公司可能的快速发展年数,则只要估值小于表格给定的值,就可以取得高于10%的年回报率,比给定的PE越小越好

家园 从这里说开去,再说一点我最近的思考 先声明一下,我这里说的不针对我们的论坛,我们这里,无论派别,都是好同志,呵呵

现在我看到一些趋势投资者对价值投资者的“反弹”或者说“反感”,其实可能来自于一些价值投资者的不恰当做法:

1、道德优越感

总以为价值投资赚取的是合理的回报,相对趋势投资者更说的出口。

2、智慧优越感

总以为价值投资才是真正的智慧,趋势投资是目光短浅

其实我的思考是:

1、为什么有一些价值投资者总在寻找“安全边际”?“安全边际”难道不意味着价格对价值的背离?如果总在寻找“安全边际”,是不是其实也是一种趋势,也是一种投机呢?假设企业的增长带来的收益是合理的,那么安全边际的回归带来的收益应该算做“额外收益”。

2、这个很复杂,需要从争论的焦点“市场有效论”说起,那么市场到底是不是有效的呢?其实,价值投资者也是相信“市场是趋于有效的”,否则安全边际永远也回不去,安全边际带来的“安全感”或者说“额外收益”也就不会实现。价值投资者捕捉“安全边际”,只是在寻找市场短暂的无效。而趋势投资者连“市场短暂失效”也不相信,他们认为市场总是有效的,价值投资者所谓的“短暂市场失效”时刻,其实是“市场考虑了很多因素之后的综合效果,还是有效的”,这是个更大的话题,因为我们很难把趋势投资者所说的“很多因素”考虑进来加以量化。那么,“市场有效论”看来也不能争论,因为双方的语境不一样,趋势投资者的语境更大,更模糊,更神秘主义;而价值投资者的语境更小,更确定,更有逻辑。

那么,其实价值投资者和趋势投资者的不同,看来在于:投资路径的不同。价值投资者的投资路径在于“熨平市场的波动,寻找直路而行”,趋势投资者的投资路径在于“利用市场的波动,寻找其脉络而行”。

家园 市场总是趋于有效的一个例子 经过我们上面的计算,市场倾向于给于高增长的公司以高的PE,这样做的结果就是:高增长的公司匹配一个高的PE,会导致一个长时间段内,与“低增长的公司匹配一个低PE”的收益相当。

家园 您的这个公式 :(1+销售额增长率)*(1+净利润率增长率)-1销售和利润的积在经济上是什么意思呢?我想爆头都想不出来。你的模型里面,店面数目的增加是按照每年150家来计算,这个只有5年的数据,时间如此短就得到这样的结论,至少从时间序列的分析上看,说服力度不够大。

而且你也说了,

因为今后的新开门店会有一部分位于2线城市,假设新开门店带来的销售额要打8折为什么是八折?2006年净利率为2.89%,假设今后几年每年增长0.69%(这是从2006年相对2005年的净利率增长得出的)这个假设也太粗超了一点了吧?内涵式增长,随着开店数的增加和管理水平的提高,费用率会有所下降,最终反映在净利率的增长。随着现有净利率的提高,每年提高的净利率的点数带来的增长率也会下降。我不太同意你的看法,从数据可以知道,05-06期间,经营面积增加了(1422200-956700)/956700 = 48.6%,而同时成本增加(183249-116893)/116893 = 56.76%,成本和店面面积有很强的联系(租金),成本快于面积的增加,说明公司的成本管理不力。您能不能对他的成本作进一步的分析?- 复 您的这个公式

家园 搬个板凳来学东西 - 复 搬个板凳来学东西

家园 你又要学啥? 我发现给别人挑毛病挺容易,只要理论体系不够严谨就和容易出现论证的问题。所以我对你批评格子组理论体系的评论比较认同,股价是EPS和PE的积,格子组计算EPS很精确,但是PE的选择理由不充分。

- 复 你又要学啥?

家园 我一见大堆的表格马上就困了. 看看你提问可以知道哪些问题是要点.好在我没去读财经,否则肯定毕不了业

家园 你的这个疑惑其实很有代表性 做数量经济分析的人做的报告就喜欢拿一大队表格和图来证明自己的观点。但是他们没有意识到图表都是为了帮助阅读者理解作者意图的工具,仅仅是一种辅助工具。

你做所以看得眼花缭乱是因为作者的论证的逻辑不强,观点不够鲜明。逻辑关系不强的话,就要引用各种各样的数据来充数,明白的人一看就知道很多这样的数据从逻辑上和观点是弱关联关系。

还有的问题就是论证使用的数据不好,要不太老,要不时间太短,要不采样的方法不够科学,要不就是没有经过例如t/f检验这样的验证。

你遇到这样的情况最简单的做法就是问作者:你为什么要做这个研究?如果对方不能够流利的说明自己的研究动机,就要大打问号了。