主题:【价值组实盘报告】第2周:逆市上涨,渐入正轨 -- 陈经

家园 现在为什么要买? 等反转了再买不好么?

虽然价值投资只在乎内在价值。可是晚几天买能有什么损失呢?

落花生是好,没有华丽的外表,只有朴实的内在。

可是苹果也不错啊,内在也不错!

不要逆势而为!

家园 莱钢股份? 整和消息已经明朗,但看不出有什么特别之处?

耗时近两年之久,济钢、莱钢两大集团的整合终于要修成正果了。知情人士今天向记者透露,备受关注的山东钢铁集团将于今日上午正式挂牌成立...此前公布的济钢与莱钢重组方案是,首先成立国有控股的山东钢铁集团有限公司,将两大集团资产全部划转归名下,而两个股份公司仍分别属于两个集团,法人主体地位不变;其次,山东钢铁集团将围绕着两大集团的核心优质资产进行调整,实行主辅分离的改革,由山东钢铁集团直接控股两股份公司。而且,莱钢将缩减近一半的产能?

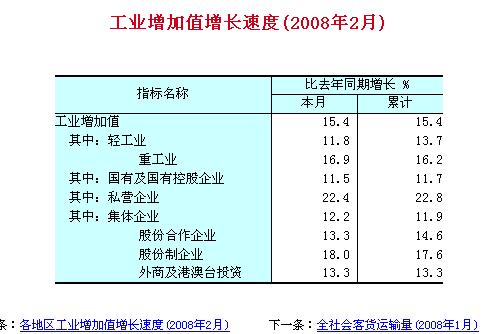

另外,济钢、莱钢现有产能将被大幅度压缩,济钢济南厂区综合生产能力控制在年产560万吨以内,莱钢集团产能在现有年产1100万吨的基础上压缩至年产600万吨。这意味着,出于节能减排的考虑,济钢、莱钢将缩减近一半的产能。家园 据传一季度工业产值增长率17% 我国经济我实在看不懂,政委能否分析下?

另外,已经有机构开始唱多,银河最新报告:

最坏时期已经过去 中级反弹正在来临(研究所投资策略小组,执笔:李锋)

由于美国次贷危机冲击的不确定性、宏观经济增长与宏观调控的不确定性、限售股解禁冲击的不确定性的影响,今年以来,A股市场快速大幅下跌,跌幅接近40%,系统风险已基本释放。

我们认为,A股市场对三大冲击反应过度,在三大不确定性全面趋好的情况下,市场将迎来一轮大规模的反弹行情。

首先,从引发本轮下跌的罪魁祸首看,美国次贷的影响暂告结束,美国金融市场流动性危机基本结束。其主要标志是:JP摩根、雷曼1-2月每股收益大大超出预期;JP摩根大幅提高贝尔斯登德收购价格;标普公司认为美国金融机构资产减值计提基本结束,减值计提规模可能超过实际损失规模;美国2月份房屋销售出现增长,而原来预期是下降;美国债券收益率提高、商品市场价格大幅下跌,资金开始回流股市。事实上,美国股市已连续两天大幅上涨近4%,香港恒生指数昨天也大涨5%以上。

其次,A股市场对经济增速下滑和宏观调控加力影响的反应过度。尽管1-2月经济运行数据出现了通胀加剧、工业生产增速下滑、出口增速大幅下降、信贷增长趋缓的状况。但是,中国经济增长的驱动力没有发生根本变化,从中长期看,我们仍然处于工业化、城市化、国际化、市场化、信息化进一步加速的发展阶段,人口红利、人民币升值、流动性过剩依然存在,中国经济快速增长的格局没有变化。尽管行政性宏观调控压缩企业利润增幅、资产注入进程变慢减缓了上市公司外延式增长的幅度,但是历史经验表明,在经济高速增长背景下,企业利润增长仍将保持25%左右的增长水平,考虑到所得税调整的影响,2008年上市公司利润增长将保持30%以上。我们认为,4月中旬一季度经济运行数据的公布,将会改变市场的悲观预期。事实上,近期再次提高存款准备金率表明,我国3月份出口仍保持了高速增长,贸易顺差在继续扩大。

从宏观调控看,受中美利差大幅扩大、海外经济放缓、物价上涨有所趋缓等方面的影响,再度加息的可能性降低,货币政策运用的空间大大压缩,宏观调控的压力正在趋缓。

第三,限售股解禁、新股发行与再融资对市场的短期剧烈冲击暂告结束。1-2月的股票供应压力主要来自权重股战略配售解禁、以及新股发行和公司债发行。进入3月中旬以后,大规模战略配售解禁已经结束,大盘新股发行处于停顿状态,公司债发行也已趋缓。而再融资影响更多是心理层面,实际压力并没有到来。大小非减持的压力被夸大,事实上大小非减持的时间相对较长、步伐相对缓慢,而国有股受到诸多限制,并没有出现大规模减持。

从估值水平看,A股市场已具备投资价值。尽管上证指数、沪深300静态估值水平仍然偏高,但是2008年预测市盈率已经低于20倍,金融、钢铁、地产、航空、有色等板块的动态估值水平更低。

目前,A股市场环境全面趋好。台湾大选尘埃落定、西藏骚乱已经平息、新疆不安定因素也已经消除,奥运会的脚步已经来临,股市已经迎来稳定、积极的市场环境。

基于上述分析,我们认为,A股市场最坏的时期已经过去,中级反弹正在来临。

我们认为二季度投资者应积极把握策略性机会,并且战略性布局下半年。近期应重视超跌板块的反弹、以及一季度业绩大幅增长的机会。现阶段应密切关注地产、航空、新能源、三通概念、奥运概念等主题性投资机会。

个人觉得一季度工业产值增速问题,是个大关键,这可以算是一只悬而未决的靴子,我还没弄清楚也没想明白。

家园 美帝到底怎么样,还有多大下跌空间?现在美股见底的论调好像不少 家园 我查了一下,好像07年工业产值增速也就是17%啊~~~ 我们在07年中和下半年是否有一个工业产值突发增长的过程?一月份数据17%还不乐观的话,是否说明出现了环比下降的趋势啊?

其实,我觉得这个东西,也只好做做参考,甚至不过是个砸盘的由头吧?

按说中国经济就算放缓到8%,那也是从10%的增速略微下调而已,对于业绩预期有什么天翻地覆的影响,我觉得还真不见得。而就算年初的雪灾很严重,可是大家都知道今年灾后重建和恢复生产应该算是顺利的,因为自然灾害造成的经济发展放缓应该是短期的。这些都不应该对估值产生很大的影响啊!

家园 工业产值增长率40%实在是不可能 17%算是个正常数据。

90年代工业产值年增长率的数据如下:

1991 14.77

1992 24.70

1993 27.30

1994 24.20

1995 20.30

1996 16.59

1997 13.10

1998 10.75

1999 8.5

这个40%是从哪出来的?是不是搞错了?

家园 我弄错了,苹果和苹果核在对比 产值今年据传是17%,去年大约18点多%

40%应该是工业企业利润增长,是扣除折旧、工资等成本之后的。

很谢谢政委指点。如此看来,产值增速还是符合预期的,一季度工业企业利润增速考虑成本上涨因素进去后,25%以上应该能保证?多头认为今年整体企业利润率大约30%以上。

家园 已经证实的数据 国家统计局综合司 2008-03-27 10:00:04

1-2月份,全国规模以上工业企业(年主营业务收入500万元以上的企业,下同)实现利润3482亿元,同比增长16.5%分析人士认为,该增速远远低于去年1-11月份的36.7%,并且仅相当于2005年二季度紧缩周期中的水平,或暗示中国企业的盈利情况正出现拐点

家园 未经证实的数据 1-2月工业企业利润增16.5%,去年同期增43.8%,全年37%。1-2工业利润,主要受石化、电力、有色行业影响导致,石化行业总体亏损,下降幅度-204%;电力-61%,有色仅1.6%。其他行业其实都还可以,各种机械38-40%,黑色金属211%,煤炭66%,石油开采60%,造纸33%。我个人有限度的认同数据的真实性。看来,你那个据传的数据有可能指的是这个。

家园 数据最怕的就是据传,我们应该"拒"传.数据或可参考这里?