主题:【港股实盘25】第25周——最困难的时候要坚定信心 -- 老拙

家园 【港股实盘25】第25周——最困难的时候要坚定信心 基本面中长线实盘投资组合

选股:相对的低市盈率,持续的高成长性,确定的价值提升,良好的政策支持。

选时:被市场忽视或错杀,近期回调整理。

持股:坚定持有。上涨到市场平均估值水平以上时少量减持,下跌时买回;市盈率过高时分批卖出,基本面发生负面变化时全部卖出。

本周操作:

本周无操作。

持仓情况:

A股持仓

港股持仓

持股情况:

名称 股数 持仓成本 现价(涨幅) 现价的动态市盈率

中信证券 4400 89.77 59.14(-31.1%) 15.8倍(按07年报)

辽宁成大 100 43.20 37.30(-13.7%) 14.3倍(按预测07EPS)

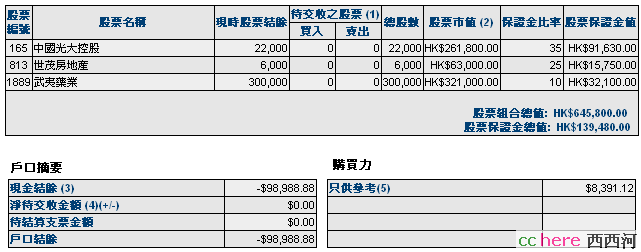

光大控股 22000 24.86 11.90(-52.1%) 6.0倍(按预测07EPS)

武夷药业 300000 1.35 1.07(-20.7%) 6.7倍(按预测07EPS)

世茂地产 6000 20.42 10.50(-48.6%) 10.0倍(按预测07EPS)

注:以上根据交割单已含买入费用。谨慎起见,光大控股、武夷药业、世茂地产07 EPS按菜园提供的彭博社数据调整为2、0.16、1.05元。

资产情况:

起始日期:2007年10月1日

起始金额:人民币400000元,港币920000元。折合港币1332000元。

持有现金:人民币711元,港币-142540元。折合港币-141786元

股票市值:人民币元263858元,港币645800元。折合港币925490元。

组合现值:折合港币783704元。

浮动盈亏:折合港币-548296元 (比上周下降3个百分点)或-41%。

期间沪深300涨幅-28%(5580.81-4037.83),恒指涨幅-22%(27142.47-21108.22)。

大势观察

本周,美国股市在政府各种救市措施下出现强反弹,尤其是金融服务股出现强反弹。但是港股市场严重下跌,特别是中资股严重下跌。一些股票,比如我们持有光大控股更是剧烈下跌,已经不能用一般的非理性或者对其业绩的担忧来解释。

联系到A股市场本周的大幅下搓和3/20的砸盘行为,我怀疑这是又一次跨境套利行动。

2006年底,我们曾经看到A股市场上以工行为代表的“大象”在一个月内上涨超过一倍。当时我就怀疑真实目的是在香港市场套利。07年10月,又以“直通车”为契机,境内大幅拉升权重股,香港大幅拉升恒指,企图在“直通车”开行后倒给内地投资者。这一次,再次利用国际金融危机和内地宏观调控,砸A股,并且大力砸中资股,一直砸到使许多融资买股票和衍生金融产品的投资暴仓的地步。香港的一些机构认为:港股持续下跌,“主因是受大型股份衍生工具「累積股票合約」票據(Accumulator)所拖累,基金洗倉”,可见一斑。

在这种情况下,3月20日A股急跌到3500点附近后,大资金进场推高[招行]和[万科],除了确实进入长线价值投资区之外,也许还有更深的背景。

为了防止情况进一步恶化时的风险,本周政委紧急赶赴香港,首先将我们的帐户转成margin户头,同时将一期格子组的公益金39552元换为43278港元暂时注入港股格子组帐户,使我们的透支额度从142540港元下降为98989港元,占目前港股市值的15%,降低了守仓的风险。这部分资金作为暂借款,待情况好转后再行归还。

周末,在港股下跌700余点时,光大控股和武夷药业开始回升。下周光大控股将公布年报、美股反弹、3/22风险解除,相信最困难的时候正在过去。

操作计划

[光大控股]等待光大证券、光大银行上市进程和年报发布,若上涨到22.5元以上减持透支买入的2000股。

[武夷药业]等待年报发布,若上涨到1.22、1.32元以上分别减持透支买入的20000股。

[世茂房地产]守仓。

家园 送花先 家园 光大控股年报简析(4) 第四,公司未来展望

09年的业绩现在难以估算,我们只能看公司的发展趋势。

实际上,通过以上的分析,我们会发现,如果把光大证券和光大银行作为公司的长期投资项目看待,那么光大控股与其说是一家券商,不如说是一家投资公司。真正的经纪、承销、自营、融资融券等传统业务所占比例很小,而且有进一步减小的趋势。07年,来自于长、短期投资项目的盈利已经占到税前盈利的80%以上;08年按上面的预测将超过90%。

如果将光大控股看作一家投资公司,应该说这两年做的是很不错的。其中,对光大证券和光大银行的长期投资将取得超额回报,功劳主要是集团公司和国家支持政策的效益。06年以来投入的几个直投项目则是公司运作的成绩。因此,光大控股未来的业绩发展,主要看在投资领域的运作。主要在于两个方面:

首先,公司直投业务的进一步发展。我们已经看到,公司在金风科技取得的超额收益。说明直投业务是券商今后盈利增长最为重要的推进器。董事长唐双宁表示:公司“調整發展戰略,集中發展直接投資、資產管理和產業投資業務,並形成與投資銀行( 企業融資)和經紀業務( 財富管理)等收費性業務共同發展的格局。总裁陳爽表示:“二零零七年,是直接投資部門取得巨大收益的一年,全年實現稅前利潤 7.52億元。「中國特別機會基金I」(SOF I)已全數投放並進入成熟期,所投資的中國高速傳動(658.HK)、陽光紙業(2002.HK)及金風科技(002202.CH)等三個項目分別在香港主板及內地深圳A股上市,資產價值逐步顯現;成功組建「中國特別機會基金II」(CSOF), 並已開始投放於內地金融數據處理平臺等項目;與北京中關村合資的創投基金的設立工作已完成,並已於二零零八年開始項目投資。”由此可见,公司直投业务加快了发展脚步,一批新的项目已经开始投入,将在今后形成效益。

第二,光大银行已转为“备供出售证券”。也就是说,未来不排除在高位减持的可能。公司持有17.5亿股光大银行,如果09年之后在8-10元减持,将带来良好的回报。更长远地看,就象中信国安减持中信证券一样,也不能排除公司减持光大证券的可能。总之,只要手里有上了市的好资产,不愁卖不出钱来。

总之,中长期观察,守仓[光大控股]的风险不大。

家园 恭喜各位发财 09年太远,先拿住年报行情,再看中报行情

对光大,可说得出的利空:1。分红不好。2。老美前景不明,接着跌。

利好太多了!与A股比,最大的利好:没有大小非。这一周H股涨得不少,在同样基本面下,一跌一涨,很可能有这个因素。

鲜花已经成功送出。

此次送花为【有效送花赞扬,涨乐善、声望】

家园 通宝 惊喜:所有在本帖先送花者得【通宝】一枚

恭喜:你意外获得【西西河通宝】一枚

谢谢:作者意外获得【西西河通宝】一枚

鲜花已经成功送出。

此次送花为【有效送花赞扬,涨乐善、声望】

[返回] [关闭]

家园 花,分析的很到位 家园 花,老拙辛苦了 家园 直投业务 老大分析的全面又深入。看了心理敞亮了许多。对于直投业务,三只做的很出色,不过有没有其他一些没列出的,但是有亏损的投资呢?这方面影响也比较大。请指教

家园 光大控股年报简析(3) 第三,08年业绩估算

我们把08年业绩估算分解为:基本经营盈利、直投项目盈利、光大证券盈利和光大银行盈利4个部分。

1、基本经营盈利

基本经营盈利,是指公司在香港投行业务的经营盈利。

考虑到当前香港市场受国际金融危机影响较大的情况,我们将2008年香港市场的基本情况倒回到2006年去(恒指15000-18000点附近)。也就是说,采用公司2006年的经营盈利5.34亿港元作为2008年经营盈利的估值。

2、直投项目盈利

(1)金风科技:10送10后,公司持股上升到4364万股,年底解禁时,按目前最低价50元/股估算,卖出市值为24亿港元,减去成本后盈利约23.5亿港元。

(2)阳光纸业:公司持股4390万股,成本价约为1.2港元/股,按昨收盘3.6港元/股(PE4.5倍)计算,卖出后盈利约为1亿港元。

(3)中国传动:公司持股约4000万股,成本价约1港元/股,按当前最低价10港元计算,卖出后盈利约3.5亿港元。

以上三项直投盈利合计28亿港元。

3、光大证券盈利

公司应占光大证券08年盈利。考虑到08年A股市场的弱市格局,我们将光大证券08年净利润下调30%,按35亿人民币、38亿港元估算。预计光大证券上市后公司持股比例为33.33%,应占盈利为12.66亿港元。

光大证券上市带来的盈利。若光大证券按计划发行5.2亿新股,融资100亿元上市,相当于股东权益增加100亿元,公司按持股比例获得约33亿港元“非實質出售聯營公司權益盈利”。

4、光大银行盈利

公司应占光大银行08年盈利。预测光大银行08年净利润60亿元,预计预计光大银行上市后公司持股比例为5.6%,应占盈利为3.7亿港元。

光大银行上市带来的盈利。若光大银行按计划发行10%30亿新股,融资180亿元上市,相当于股东权益增加180亿元,公司按持股比例获得约9亿港元“非實質出售聯營公司權益盈利”。

注:若光大银行上市价为6港元,则公司持有的光大银行公允价值将上升67.4亿港元,使公司每股净资产上升约4港元。

以上4项盈利之和为:

税前盈利 91.7亿港元,比07年税前盈利增长68%;

税后盈利 88亿港元

归属本公司股东的盈利 83.65亿港元

每股盈利 5.28港元

每股净资产将上升到20港元以上

由于我们考虑了两地市场的弱市情况,以上可以说是一个”正常情况下”的盈利预测。

如果考虑光大证券、光大银行都将先A后H,以及下半年两地市场转好,可能取得更好的业绩。

有朋友可能会问,那么最坏的情况是怎样的?

最坏的情况就是:金风科技解禁后卖不出去,未形成利润;光大证券和光大银行因市场变得很差取消IPO。在这样的情况下,公司08年业绩预测如下:

税前盈利 26.2亿港元,

税后盈利 25.15亿港元

归属本公司股东的盈利 23.89亿港元

每股盈利 1.5港元

不过这样一来,这些项目就会推迟09年实现,使得09年业绩达到5港元以上。

有朋友可能还会问:如果这些项目都在08年实施了,09年将会如何?

请等(4)回答。

家园 帐算得是很好,但是以后要改变一下估值方法了 吃一堑,长一智,0165在香港市场一定要用资产评估法,不能用市盈率去衡量是否低估.以前30几元的时候真的该卖.

现在13/14元如果用香港市场保守的资产评估法来估值,也不算低估得太离谱,毕竟光大证券和光大银行的上市还有不确定性.

家园 那要看在衍生品市场上的操作了 不知道光大控股,是否和西方公司一样在衍生品上大规模的操作,只有利用了大量的杠杆以后,净资产估值方法才是有效的,否则,还是以市盈率为好。

而目前,以一个相对低位市场的相对低位品种的股价,我觉得目前的估值绝对是低估很多了。

如果光控的利好兑现成真金白银,按照港股分红的惯例,光控的股价会到什么地步?呵呵

家园 买 家园 好文 加强持股信心最重要

家园 光大控股年报简析(2) 第二,特别指标分析

“特别指标”,是指年报中特别的、并有分析意义的指标。比如以上数据中的“每股净资产”。

大家是否注意到,公司每股净资产很高,达到了11.32港元。更有意思的是,每股净资产高于期初每股净资产+期内每股盈利。截止到06年底,公司每股净资产为4.01港元,07年每股盈利为3.14港元,二者之和为7.15港元。而07年底的每股净资产却达到11.32港元。在没有溢价增发的情况下,每股净资产多出来4.17港元。

从某种意义上说,这就是“隐含的未实现利润”。

这4.17港元从哪儿来的呢?

它来自于“备供销售证券(内地称为‘可供出售的金融资产’)”的公允价值变动。

根据会计准则,报告期内备供销售证券的公允价值发生变动时,不记入当期损益,但要相应改变投资者权益。

报告期内,对公司投资者权益影响最大的备供销售证券,一是光大银行,二是金风科技。

先说光大银行。

经过汇金注资200亿重组,光大银行总股本由82亿股上升到282亿股,净资产约252亿元。公司持股比例由21.39%下降到6.23%。因此,公司对光大银行投资的核算方法,由权益法改为“备供销售证券”。既然是以“备供销售证券”记帐,就要有公允价值。但光大银行尚未上市,没有市场交易价格。尽管目前法人股以8元/股转让,但依据并不充分。所以,我估计很可能是按约2倍PB作为其公允价值记帐的,既252亿X2X6.23%,既大约每股作价2港元。应该说,相对于8元的法人股转让价,这个公允价值是比较谨慎的。

由于在此之前公司已将对光大银行的投资减值为0,该项投资的公允价值共回升了37.6亿港元,减去记入利润的15.72亿港元,公司每股净资产因此增加了1.38港元。

再说金风投资。

公司持有金风科技2182万股,成本约为2424万元(约1.11元/股)。截止到07年末,金风科技收盘价140元,该项投资的公允价值上升了33亿港元。公司每股净资产因此增加了2.1港元。

考虑到光大银行未来发行价不会低于5元,我们可以看到,以上两项“备供销售证券”为公司未来的利润增长提供了坚实的基础。

家园 大有潜力,再跌再买 今天放量了,半个小时4百30万,全天应为3千4百4十万.也算一个大量

鲜花已经成功送出。

此次送花为【有效送花赞扬,涨乐善、声望】