- 近期网站停站换新具体说明

- 按以上说明时间,延期一周至网站时间26-27左右。具体实施前两天会在此提前通知具体实施时间

主题:【原创】阴谋论下的Fed V2.0 (1) -- suqier

家园 del .

家园 强文,花! 没大看懂,但还是狂顶!!!

家园 【原创】阴谋论下的Fed V2.0 (2) 资产结构 唉,第一次碰到铁手的字数上限,只好分段了.

四,第一个问题,资产结构

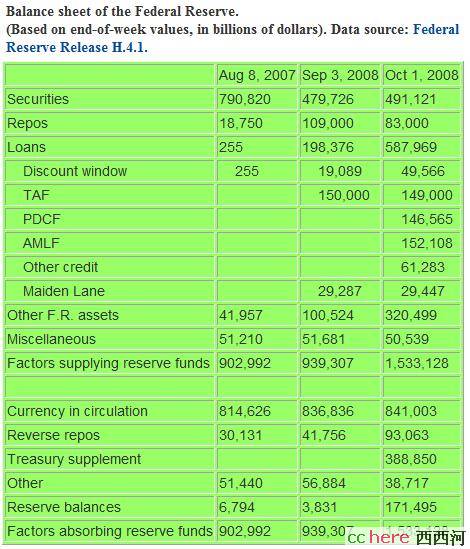

这篇文章里有一份Fed在Aug 8/07, Sep 3/08, Oct 1/08三个时点的资产负债表。

从07年8月开始,Fed开始减持手中的国债。07年8月到08年9月,Fed持有的国债从791b减少到480b(减持311b)。通常来说,Fed减持国债,相当于紧缩银根,因为货币都回笼了,而国债的价格下跌,收益率就会上升,相当于市场利率上升了。

但是诡异的是,Fed减持国债的同时,增持Repos和Loans(通过票据再贴现窗口Discount window,TAF等工具,TAF是再贴现的一个变种,具体可见Doob的介绍).其中Repos从19b激增到109b,Loans从0.26b激增到198b。也就是说,卖国债回笼的钱,又通过对银行的直接贷款放出去了。我们从前图可以看到,这段时间(13个月)Fed的总资产规模没有明显的变化(903b=>939b)。但是,Fed的资产结构变化了。王树把那篇文章的几张关于资产结构变动的图都搬来了。

为什么?Fed为什么要调整资产结构?这是第一个问题。

按照王树的说法,

为什么卖国债而非买国债来增加流动性?为什么这里是反操作?Fed抛售国债,就已经说明了动机。它要保持国债的价格够低,以免利率为0。今天我们已经知道,30年国债的年收益率是百分之三点几,几乎是历史低点,而短期国债的收益率近乎为0。国债利率是美国资金市场的无风险基准利率,在国际上的影响和伦敦的LIBOR相似。收益率低,也就是利率低,说明有大量的资金涌入,外面的风险太大,从而对国债的需求极高,事实上是一种恐慌。

根据王树的分析,

可以看到在2007年8月中旬3-month T-bill的Yield有个暴跌,说明有人大笔的买进。在8月底9月初,Fed持有的短期国债减少了10b,可能那时候就动了卖国债的心思,但是没有下最后的决心。到2007年底,才开始流水般的卖。早在07年年中,Fed就意识到有大量的资金在涌入国债市场(可见有许多先知先觉的资金,这也是阴谋论的论据之一),为了保证供给,Fed就开始抛出国债。但是资金回笼的话,会使市面上的银根抽紧,直接加剧经济衰退(统计数据应该已经显示了,但是公布还需要等几个季度后的调整,以免伤害信心),所以还需要向市场注入资金以保持流动性。传统的手段,买入国债,在这时已经不能用了(用了只会恶化情况),于是向银行的拆借和再贴现,就成了主要的手段。

到了去年九月,对国债的需求是如此之大,以致于Fed手里存货只剩一半了,但是利率还是在不断地下跌。大家都在恐慌。

河友湖畔28号曾经观察到,由于大家都不愿意把手里的国债放出来,以致于同业拆借市场的抵押用的国债居然不够用。

bid/offer一般在200-300/525bp ,原因前面提到了,没有人愿意主动offer treasury这种安全性最好的资产。Fed的办法是发行特别国债,以满足市场需求,这个在后面会谈到。

河友我爱莫扎特提到流动性危机还是偿债能力危机的问题。

偶以为,在最初的时候,大部分人都以为只有bear stern相关account有偿债危机,而整体经济因为去杠杆化而只是流动性危机。但是后来大公司大银行一家接一家地倒下,偿债危机迅速漫延。今天已经很难说偿债危机在流动性危机中占的比重有多大了。就象日本,原本预估的坏帐,是十年后清理所得数字的1/20。我们也无法说,这个比重就一定大了,只是从已经观察到的情况,说未来不容乐观。

对于Fed和obama来说,其实差别不大,因为能做的也有限。除了向经济系统注入资金以外,政府也用税款为倒闭企业买单,这次报税,不就是有逃避房贷的减免条款么。

本帖一共被 2 帖 引用 (帖内工具实现)家园 国债需求大不正是美国梦寐以求的事吗? 之前希拉里来北京不就是求着中国接着买国债吗,现在为什么国债供不应求了,美联储反而要抛售国债以打压其价格?实在是看不太明白。如果真的是大量资金涌入国债市场,那财政部正好发行新国债,也不用担心通胀问题了.

谢谢。

家园 我觉得可以问自己三个问题 1)2007年底-2008年9月初,Fed为什么卖国债而非买国债来增加流动性?

2)2008年9月,Fed为什么不自己独立操作,直接贷款给需要的金融机构?而是让财政部额外发行国债来给Fed提供资金?Fed是最不缺钱,它有合法造钱的权利。

3)2008年10月,Fed为什么要给存款准备金付利息?是为了保证联邦基金利率不滑到0吗?

如果是,保持这种接近0又不是0的状态,和滑到0相比,好处是什么?

如果不是,那是为什么?

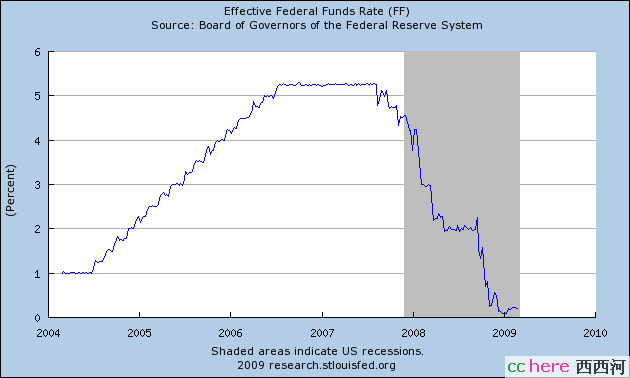

附:五年来Federal Fund Rate的变化图

本帖一共被 1 帖 引用 (帖内工具实现)家园 一个问题 文章好。分析踏实。

如果推论成立“只有在欧元倒下,美国金融资本实现全球收割之后,美元才可以倒下。"

后果是什么呢?这种情况下实体经济也完蛋了。那么金融资本的收割有多少意义呢?后面大家干什么?比烂?

如果是阴谋,看来也是个自杀式的阴谋吧?

家园 送一花,得两宝,赚了。 文恭喜:你意外获得【通宝】一枚

谢谢:作者意外获得【通宝】一枚

鲜花已经成功送出。

此次送花为【有效送花赞扬,涨乐善、声望】

章粗看一遍,正在消化中。送花还得宝,沾了楼主光。谢了。

家园 贴两张图 可以看到在2007年8月中旬3-month T-bill的Yield有个暴跌,说明有人大笔的买进。在8月底9月初,Fed持有的短期国债减少了10b,可能那时候就动了卖国债的心思,但是没有下最后的决心。到2007年底,才开始流水般的卖。

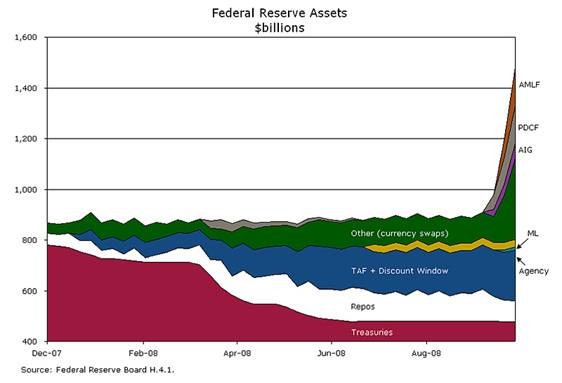

截止到08年9月Fed的资产结构图:

外链图片需谨慎,可能会被源头改

外链图片需谨慎,可能会被源头改现在Fed的资产结构图:

外链图片需谨慎,可能会被源头改

外链图片需谨慎,可能会被源头改

本帖一共被 1 帖 引用 (帖内工具实现)家园 这里有个很大的问题 为什么Fed想为利率设置一个下限,而不象日本那样连续十几年放任利率接近于0?或者象英国一样,把利率放任到200多年来的最低点,也是接近于0?实际上2008年12月16日,FED已经正式进入零利率区域(ZIRP)了。当天FED公布联邦基金利率的目标区域是0-25个基点,已经降无可降。这还不叫接近于0,那怎样才叫接近于0呢?链接是FED的公告

另外,07年初到07年中,FED的主要目标在通货膨胀和保持增长之间游移不定,其市场操作值得探讨。

本帖一共被 2 帖 引用 (帖内工具实现)