主题:【原创】大还是小——2016股市相对估值分析(一) -- 问水生金

家园 【原创】大还是小——2016股市相对估值分析(一) 问水生金

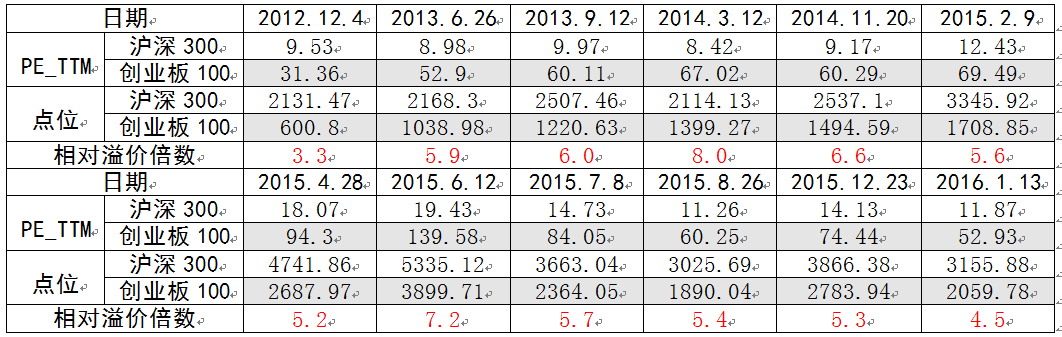

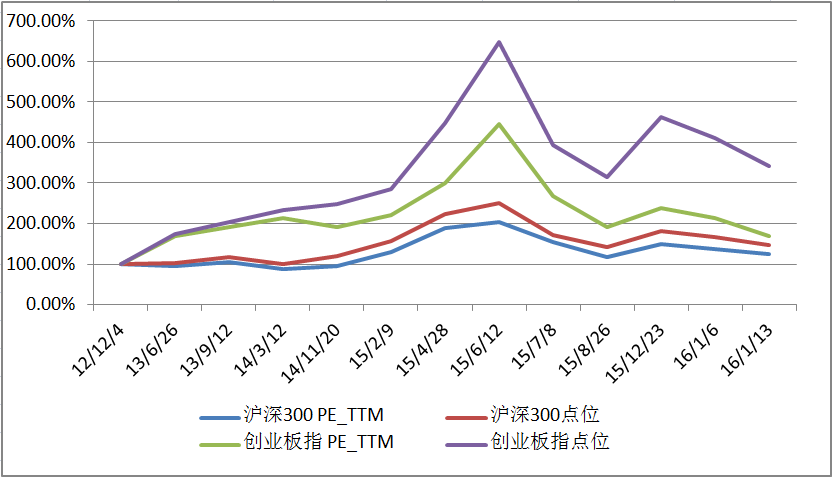

创业板估值是否偏高?当前市场结构是否已失去平衡?2016年到底该买蓝筹还是中小创?以数据说话,下表是以TTM法计算的上次牛市以来的沪深300板块全市场等效市盈率和创业板成分指数板块全市场等效市盈率。

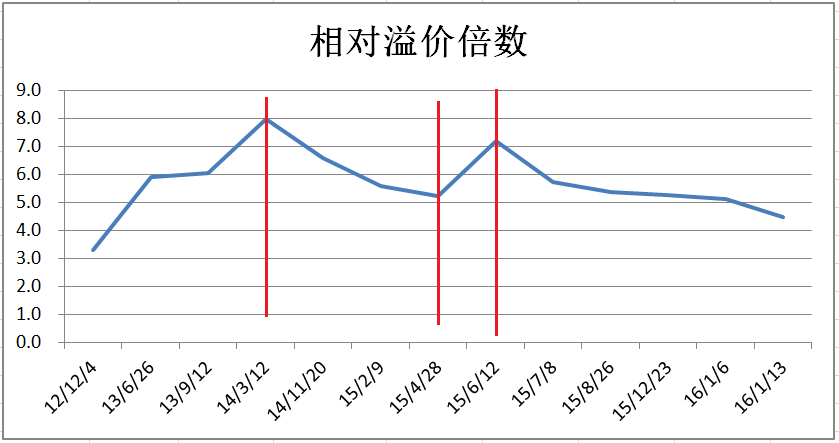

(TTM全市场等效市盈率是以指定日该板块内所有公司向回追溯连续4个季度的总盈利为除数,以指定日总市值为被除数得出的市盈率统计值,相当于将所有公司等效为一家公司来计算市盈率。相对溢价倍数是用创业板指全市场等效市盈率相对沪深300指数全市场等效市盈率的倍数,它反映市场对成长性的估值溢价和按市值划分的资本市场结构。)

可以显而易见地从图表中得出以下结论:

1、当前的市场结构并不十分畸形,创业板指PE_TTM的相对溢价倍数在大跌之后已经下降到4.5,是2年半来的最低点。即便是本次大跌之前也仅有5.3,还是2年半来的最低点。市场结构最畸形的时候反而不是本轮牛市的最高峰时的7.2倍,而是牛市前半程中点的8.0倍。按市场结构来算,从牛市至今可以分为上涨-失衡、上涨-恢复平衡、上涨-失衡、下跌-恢复平衡等四个阶段,目前市场平衡已基本恢复。

2、市场真实点位完全没有表面上那样夸张。按PE_TTM估计,沪深300指数的真实点位是2654点左右,即已经回到了15年初的水平,创业板指真实点位更低是1014点左右,已经回到了13年中的水平,市场下跌空间并不大了。

3、创业板优质股票的泡沫基本消灭完毕,马上进入负泡沫阶段。这个除了上面所述的点位分析外,还有一个重要原因后面再讲,总之很多人想像中的巨大泡沫并不存在。那为什么总是还有不少人认为主板没泡沫创业板大泡沫,原因之一就是比较对象不合理,不能拿银保证这些优质蓝筹股当主板代表去和整个中小创板块对比。要么就是包括钢铁煤炭有色等整个主板市场对比包括整个中小创,要么就是主板优质蓝筹对比中小创优质蓝筹。

最后,为什么要使用相对溢价倍数?因为国家与国家不同,市场与市场不同,投资者与投资者不同。作为高速增长的发展中经济体的不成熟股票市场的中国股市套用低速增长的发达经济体的成熟股票市场的美国股市经验和估值体系并不适合,除非这位投资者不以资本利得收益而仅以分红派息为目的。如果照本宣科拿美国市场的估值体系和投资方法来参与中国市场,就相当于当年中共在以王明为首的28个半布尔什维克领导下拿十月革命经验搞中国革命,轻则损兵折将重则伤筋动骨。那种认为美国蓝筹股市盈率不过A倍,沪深蓝筹股市盈率就不能高过B倍;NASDAQ市盈率不过C倍,创业板市盈率就不能高过D倍的观点,纯属机械论和教条主义。要参与这个市场就要遵循它的规律,即便它是个赌场,否则就请诸位拿着教条等到中国市场成熟的那一天好了,不过那时沪指恐怕已经进入5位数时代了。