主题:茗谈189:妈已经服 -- 本嘉明

家园 大哥,存款准备金制度是标配,不管中外都必备 大哥,存款准备金制度是标配,不管中外都必备的,根本不存在什么老旧不老旧的说法。

没有准备金制度,货币创造就是无限的,这是非常简单的初中数学规律,西方所谓的自由经济也不可能允许的。

这种问题也绝不可能是通过所谓水平很高的监管或自我监控就能预防得了的风险。

马云要求突破这个,纯粹属于不学无术的智障,想要突破算术规律。

家园 我在主帖里说得很清楚 在Risk板块里,概念是极度模糊的。有时候很大一笔钱(当然只是金融衍生品,数码很大,其实是虚的)应该归属于借方还是贷方,居然是弄不清楚的,一票专家在那里吵。

没人否认准备金制度,但在很多新业务里,你根本没法套用。

那么,银行是否就放弃这些面目不清的业务呢?不可能。加拿大商业银行素来以稳健著称,2008年时是G7的模范生,当时主理加拿大央行的坎尼因此在危机后被重金礼聘为英国央行的行长。就算这样,加拿大商业银行也无法回避这些业务,只能拥抱这些业务,不然就无法生存。

巴塞尔-3就是约束这类“金融界的核聚变”,使得核反应在一个可控的状态下持续发生,充当西方现代金融业的原动力。

事实上现代西方金融业,已经基本上颠覆了教科书了,学者们完全赶不上一线的实操,就靠实操界的CEO们在“巴塞尔”名义下不断打补丁,自我张罗自我约束,论党员的修养。这基本就靠同志们的觉悟,在干这种吃力不讨好的活儿,然后有人再喷一句“老头俱乐部”。老头们都怒而懒政的话,地球明天就爆炸了也不一定。

家园 你应该是把准备金,资本充足率,抵押率几个概念混为一谈了 你应该是把准备金,资本充足率,抵押率几个概念混为一谈了

1.存款准备金,是指每收到100元存款,就必需交一部分给央行,剩下的才能拿出去放贷,由于每轮存贷款,都会给社会上创造出货币来,这样每轮创造的货币递减,就能防止社会上的货币总量无限增长,这个存款准备金率,理论上是央行随时都可以调整的,目的是用于随时宏观调控社会上的货币总量。

2.巴塞尔协议指的是资本充足率,银行要开展存贷款业务,必需自己拿出多少比例的银行自有资金作为本金,支付经营成本,核销放贷产生的坏账。也就是银行自己能够吸收的存款和放出的贷款规模,也是受资本金限制而非无限增长的。这个资本充足率是一个相对固定的业内都接受的比率。

3.杠杆率是指,拿出100元的资产做抵押,能够贷到多少款。

存款准备金率,影响的是社会上的货币总量。

巴塞尔协议资本充足率,是约束了单个银行自己的经营规模。

杠杆率,指的是单个主体的负债水平。

银行的业务分为存款和放贷业务,以及自营投机业务,这俩是要分开讨论的,自营投机的亏损是应该与存贷款业务隔离的,所以其实很多时候,银行都不能同时拥有这两种业务。

存款,放贷业务,受存款准备金率和巴塞尔协议资本充足率的约束。

你拿出来做论据的,属于银行的自营投机业务,所以银行在自营规模上的增长,不管再怎么复杂,最终落实都要么是自己的钱,要么是欠别人的钱,没啥难理解的。这跟存款准备金毫无关系。

蚂蚁,就是以高科技大数据为借口,想要经营规模不受限制的存贷款业务,但只愿出极少一部分甚至不出资本金。理论上只要很小比例的坏账,蚂蚁就资不抵债了。所以蚂蚁的这个要求是相当荒谬的。

通宝推:瓷航惊涛,河江河,青色水,瀚海黄沙,家园 您跟我说的,其实是不同的问题 你说的都对。

我看财报,是为了选股。对于银行财报,我基本上是只看

Finance板块,跟去年的环比,看银行的发展趋势。对于第二部分的Risk板块,很多地方不懂,比如Derivatives项下,我就没弄明白。假如您是在北美银行界工作的,我正好要请教一下,有些地方没人指点不行。当然,真的弄不懂,对我自己的生活,也没有太大的关系。

在Risk板块里面,不仅仅是投机业务,很多很常规的行业,也有一些off-balance sheet amount存在,而且必须经过Derivatives的修正。

具体到“妈航”目前不宜上市这个事,我的看法是:

1)网上小贷,是双刃剑,有暗黑的一面。但在所有经营小贷的公司(包括京东,腾讯等等大厂),没有任何一个人出来“吹哨”。这在金融业,是很危险的,因为金融业比核电更可怕。

2)网上小贷的经营企业都是科技大厂,所有这些莅临“乌镇饭局”的老板,没有一个是金融背景,他们临危履薄的意识,跟马云一样地不靠谱。这不是马云一个人的问题。

3)妈航这个扩张势头,业务规模如果不加限制的话,几年内就可以达到我所举例的这家加拿大商业大银行的规模,而且会多头出击,在境外通过收购等方式广泛布局(就跟滴滴一样)。因此妈航在很短的将来,就会因为规模/经营环境等等原因,必须面对我们加拿大商业银行不得不面对的多数难题。这些难题都很严峻,境外法务环境又不可能对妈航友好,因此妈航“摔飞机”,只是时间问题。同时,在妈航自身的企业文化上看,不但不能抵御别人利用妈航洗钱干坏事,妈航内部也不把“自己干点坏事“当成一个严重的问题。别人会搞它,它自己也会搞自己。

“妈航”突然叫停IPO,在国际金融界的负面反响非常大。但权衡利弊,我举双手赞成临门踩刹车。如果现有的投资人真心是把“妈航”看作一个“利益共同体”的话,应该会谅解。

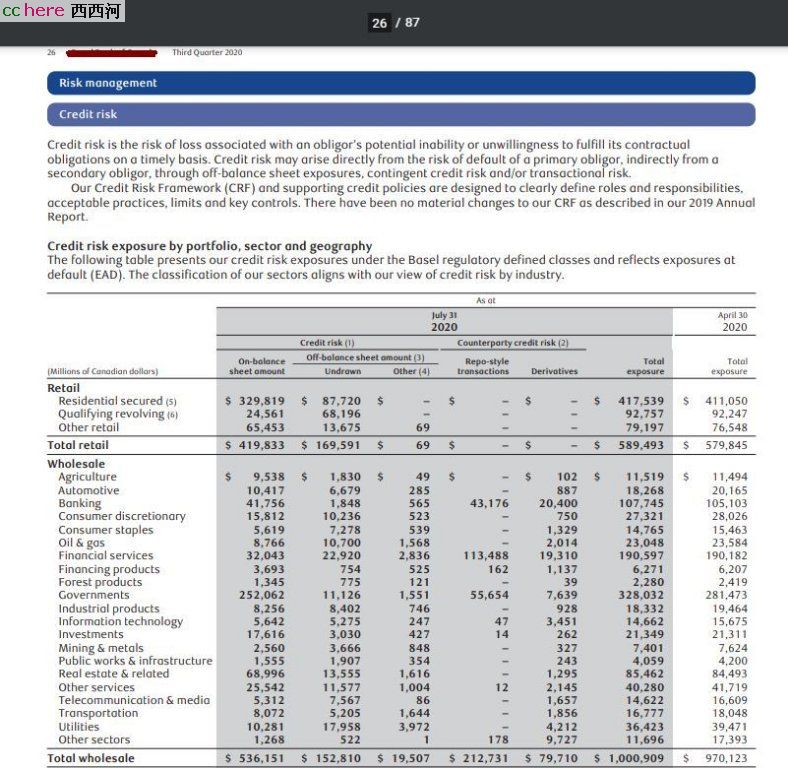

通宝推:独草,家园 试着读一下这页 最近在看FRM的书,正好和这页相关。当然刚开始看,连皮毛还没看懂。这里只能胡诌一下了,错了莫怪。

金融行业把风险分为很多种,大致可以归纳成四大类:Market Risk,Credit Risk, Operational Risk, Business, Strategic & Reputation Risks。这一页应该就是关于Credit Risk的。

对Credit Risk,可以用一些Transfer Machanisms来把风险分散出去,比如:

1. Purchasing insurance from a third-party guarantor/under- writer

2. Netting of exposures to counterparties

3. Marking-to-market/margining

4. Requiring collateral be posted

5. Termination/Put option

6. Reassignment of a credit exposure to another party in the event of some predefined trigger

表中有”Counterparty credit risk“这样一列,俺猜这一页貌似和#2相关。这一部分的解释是:

Netting of exposures to counterparties: This is done by looking at the difference between the asset and liability values for each counterparty and having in place documentation saying that these exposures can be netted against each other. Otherwise, if a counterparty goes bankrupt, the value of the obligation that counterparty has to the bank vanishes while the bank itself remains liable for any funds due to the counterparty

通宝推:本嘉明,家园 不能指望企业家考虑国家的风险 有追究也应该追究政府和监管机构的人。

虽然我在这一点上为之辩护,但实际上我是说他们的政治地位过高了。

通宝推:epimetheus,审度,

家园 蚂蚁这个事,我来做下反方 现在河里基本一边倒,这事就盖棺定论了?央行和证监这事上就这么伟光正?这还是可以说道的。老本你不说国有金融的坏处,那么我来说说。

国有金融体系这么多年,好处是稳定,保险,坏处么,尸位素餐,以宇宙行为例,待遇极其优厚,服务极其低劣,就差让储户向他下跪了。中小企业贷款这个老大难,国有银行随便弄弄风控就冠冕堂皇地把锅甩出去了,躺在成熟大型企业身上吸血才是王道。这么多年来,但凡有政治任务要求解决中小企业融资问题,跑到国有金融系统这都会催生大量腐败问题,大家都知道是不可能完成的任务,上面派任务,这钱反正要亏,那我干嘛不肥自己窝边。所以按国有系统的行事作风,那么就业就别指望了,大家混吃等死就是了。

另一位网友提到了蚂蚁的根本问题,即本来是让蚂蚁解决中小企业融资难问题的,结果蚂蚁把主体搞去消费贷了,这个当然问题大了。但是真的问题大吗?中小企业融资难这种世界级难题,如果蚂蚁可以这么容易解决,那么国有金融系统早可以滚蛋了。私有金融系统本来就有国有金融系统这么一个敌视的婆婆管着,资金面还没有国家兜底,好嘛,既要马儿跑,又要马儿不吃草,换你你干吗?谁不想舒舒服服按照规定的范围完成指定目标,但是这首先取决于目标定得合不合理,要求蚂蚁金服给中小企业的配比达到50%以上?这个指标,那真的是要私人资本去吃土啊,中小企业存活率有50%吗?工商数据90%企业活不过3年,这还是把国有集体企业全部计入的结果啊,老实说,看到蚂蚁已经把20%资金用于中小企业,这不能说做得很好,但已经成果相当喜人了,去翻翻所有银行体系的帐,哪家敢把贷款的20%交给中小企业的?早喝西北风去了吧。

通宝推:feebe,家园 金融的本质 金融是低风险低收益。

但一旦资本掌控金融就变成了用别人的钱赚钱,追求利益最大化,利益最大化随之而来的是风险扩大,但资本掌控者并无需为别人的钱承担无限风险,也承担不了无限风险。这就产生了巨大的矛盾。

所以风险高的融资行当就不能让广大普通民众的资金参与进来。也理所当然不能高杠杆。一旦出现风险,出资者必须能独自承担亏损。管理者要有能力承担所带来的亏损,不能把高风险转嫁给普通民众造成社会动荡。用别人的钱赚钱让别人承担风险,这不管是法律层面还是道德层面都不允许的。

- 复 金融的本质

家园 最近爆发的蛋壳公寓跑路就是这个模式 拿房客的钱去搞投资,现在资金链断裂,公寓方一拍两散跑路,房客和房东爆发了严重的冲突。

- 复 金融的本质

家园 引用一篇老帖的例子: 1997年的夏天,不才以一介菜鸟顾问的身份参与拆分中国电信移动部门(后称中移动 China Mobile)赴港上市的工作,为项目需要接触了逐鹿蓝天的英文原著,主要是获取一些关于经营自由化的背景资料(大家一定记得当时的大背景是拆分邮电部,引入电信竞争)。不想一读就对米国deregulation的历史感兴趣了:民航业是美国第一个从政府管制到自由经营的主要行业。放开经营后,有个叫洛伦佐的家伙揭竿而起,连续兼并大小十几家航空公司,德州航空集团成为美国最大的民航企业,风头一时无两。九十年代初,洛伦佐旗下主要企业全部破产。

电信业是下一个自由经营的。放开经营后,有个叫伯尼.艾巴斯的加拿大人揭竿而起,连续兼并大小十几家电信公司,MCI世通风头一时无两。2002年,MCI世通假帐案爆发,破产。

紧跟着电信业的是能源业开放,有一个叫肯尼斯.莱的德州牛仔,在一个叫死鸡灵的副手帮助下,运用了开创性的金融手法,将安然吹成了一个硕大无朋的泡泡。2001年,泡泡爆了,安然顷刻玩完,连带着拖死了一个百年老店安大兴审计。

下面一个是金融业,废除格拉斯-斯蒂高法案开始自由经营,于是花旗集团不断兼并成了世界第一,AIG锐意创新把CDS生意从零做到无穷大。下面的事情,路人皆知了。

格林斯潘在国会作证时说:俺原以为在自由市场里,银行家们有足够的能力和自制做对公司和股东的长远利益最有利的决定。俺错了。

Yeah, Mr. Chairman, you should have known better.

通宝推:李根,桥上,

家园 记得摩拜ofo的APP都有个小额贷界面 上了热门下载榜的日活量上了规模的APP都第一时间想到通过小额贷业务来变现资源,另外,几个退伍的老乡,通过拿到的几十万退伍费也搞起来民间小额贷创业,言谈之间隐隐然有传说中黑恶势力的模样,过去的几年小额贷成为全民创业热点,支付宝只是众多参与者之一,并且它的利息勉强算是良心价。

本河比较推崇的微信、抖音、头条等头部企业都在干这事,骂马云没什么意义,对事不对人一点,我们该讨论的是“小额贷业务是APP们唯一的变现途径吗?”例如呢?

家园 这个我要支持你一把,说国有金融体系稳定、保险 就好比说行车安全就是要开得慢,也不能说错,我时速保持二十公里,那确实不容易出事故,撞了人也不容易撞死。

问题是,时速二十公里,我还开什么车? 弄个自行车不好么,调头方便,停车方便,不用加油,还便宜。

我花好几万买个车,本身就是为了市区行车四五十公里的时速,郊区一百多。国有金融体系也是啊,如果只为了给老百姓存钱,这么个基本服务,或者帮助大型国企平个账目,怎么可能做到世界五百强? 银行高管千万年薪,就是因为他们能够创造价值,什么价值,金融体系的价值。

而给中小企业融资,本来就是金融体系的一大部分功能,甚至可以说是主要功能。而中小企业,本身就意味着大量坏账,钱投进去过几年打水漂,本来就是这么个玩法。如果没有这个 “玩的就是心跳”,而是老实巴交面包房的机器,一斤面粉半斤水,打出一条面包来,这么个四平八稳,那银行高管就应该收入向面包房老板看齐。

现代金融业,起家的业务就是给中小企业(各路冒险家)贷款,让他们去市场里搏杀,有赚有赔,总的下来要赚,要把利息还给储户。这么个核心业务做不好,天天用各种金融衍生工具发财,就算稳定、保险也不行,好比消防部门救火无能,一碰上火情就退缩,偏偏副业什么酒店歌舞厅,搞得风生水起,那就是不行,效益好也不行。

家园 蚂蚁可不是只做企业的 消费贷占了4/5,后者是有极大死账风险的。