主题:【量化看股】[中信证券]佣金收入数据及测算 -- 老拙

[量化看股]这个栏目受到大家欢迎,那么我们就继续下去。

今天说一说[中信证券]佣金收入的数据收集与测算问题。

“佣金收入”这个说法不太严格,按财务报告中的正规用词是“代理买卖证券业务净收入”。这里需要说明的是,在07年以前的报表中,“代理买卖证券业务收入”与“代理买卖证券业务支出”分别列出。现在,只列出“代理买卖证券业务净收入”,我理解是指“代理买卖证券业务收入”减去“代理买卖证券业务支出”的净收入值。

方便起见,下文中我们还是沿用“佣金收入”这个约定俗成的简称代表“代理买卖证券业务净收入”。

1、市场成交量与[中信证券]的占有率和佣金率

佣金收入与市场成交量正相关。因此,为了测算[中信证券]的佣金收入,我们首先需要解决市场成交量的问题。

关于市场成交量,由于统计口径各不相同,媒体的报道也就有所不同。由于我们的方法是根据[中信证券]以往定期报告的数据测算其今后的佣金收入,所以对于市场成交量我们也要采用[中信证券]以往定期报告中的统计数据。

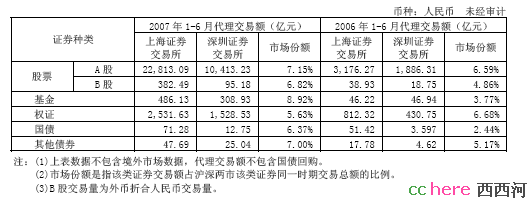

[中信证券]在定期报告中,会发布代理交易额的统计数据。下表是[中信证券]07年中期报告发布的代理交易额的统计数据:

根据上表,我们可以计算出[中信证券]统计口径的市场成交额(亿元):

证券种类 (上海交所+深圳交易所)/市场分额=市场成交量

A股 (22813.09+10413.23)/0.0715=464703.78

B股 (382.49+95.18)/0.0682=7003.96

基金 (486.13+308.93)/0.0892=8913.23

权证 (2531.63+1528.53)/0.0563=72116.52

国债 (71.28+12.75)/0.0637=1319.15

其他债券 (47.69+25.04)/0.07=1039

合计上半年市场成交量为555095.64亿元,约为55.5万亿元。

其中,[中信证券]的代理交易额为38715.97亿元,市场份额约为6.97%。

上半年,[中信证券]佣金收入66.3615亿元,由此可求出:

[中信证券]佣金率=佣金收入/代理交易额=66.3615亿元/38715.97亿元=0.171%。

2、[中信证券]佣金收入的推测

由以上[中信证券]中报代理交易额报表可知,[中信证券]的代理交易额包括了“股债基权”的市场成交量。因此,只要我们收集统计“股债基权”的市场成交量,并与上个季度“股债基权”的市场成交量进行对比,就可以大致上掌握[中信证券]下个季度的佣金收入数据。

可惜的是,我们没有累计第二季度的“股债基权”市场成交量,因此没有得到第一手的对比基数。所以,我们现在只好采用媒体的相关报道。

有权威媒体报道说:“07年2季度两市股票、基金、权证成交18.98万亿,其中A股16.07万亿,B股1221.30亿,基金2920.96亿,权证2.62万亿。07年3季度两市股票、基金、权证成交16.59万亿,其中A股13.37万亿 ,B股725.45亿,基金2378.83亿,权证2.91万亿。”我从第三季度开始统计的数据是,第三季度两市股票、基金、权证、债券成交16.70万亿,可见权威媒体的报道数据可以使用。

按以上媒体的报道数据,第三季度市场成交额较第二季度下降了:

(18.98-16.59)/18.98=12.6%

[中信证券]07年一季度报告中披露佣金收入为20.67亿元,上半年佣金收入为66.36亿元。可知其第二季度佣金收入为45.69亿元。减少12.6%,可求出第三季度佣金收入减少(45.69亿元X12.6%)=5.76亿元,约为39。93亿元。

按照以上方法,我们可以逐步累计第四季度两市股票、基金、权证、债券成交额,与第三季度的统计值进行比较,从而推测并掌握[中信证券]第四季度的佣金收入。

3、两市成交额的来源与统计

我们可以每周累计,逐步积累。

其中,股票、基金和债券可以用行情软件查询。方法是:

上海市场股票、基金和债券成交额,可以在上证指数日K线图下,按F8转入周线图,双击本周K线,就可以看到本周的上海市场股票、基金和债券成交额。

同样的方法,可以看到深圳市场本周股票、基金和债券成交额。

媒体每周会有本周权证成交量的情况报道,周末用“权证成交”关键词在百度中可以搜得。

以上方法同样可以推测其他已上市券商的佣金收入情况。

今天中信大涨,河友们同喜

现在佣金收入能占到总收入的多少百分比?

老拙您也说过现在好象其他项收入也很高?

恭喜:你意外获得【西西河通宝】一枚

谢谢:作者意外获得【西西河通宝】一枚

鲜花已经成功送出。

此次送花为【有效送花赞扬,涨乐善、声望】

我一直没有搞明白。都是打新股挣钱,为什么中信证券的盈利,最后是按30倍市盈率计价。但是打新股的基金却是按净值购买。这个差了好几倍阿。如果是协同效应,也没有那么高啊。有没有专家给解答一下

中信证券可以永远经营下去,盈利可以任人想象。开基随时面临被赎光清盘的风险,毫无想象力。1亿元的基金挣了1千万,如果按市盈率估值,立刻被人赎光,基金赔死,所以只能让人按净值申购与赎回。

封基也有封闭期,或10年或者20年,随时要大规模分红,降低盈利能力,往上的想象力也不高。由于中间退出只能卖给别人而非按净值赎回,市场认为,你如果溢价卖,我买开基得了,所以一般只好折价卖,还不如开基了。

雅戈尔这类业余炒股的上市公司,理论上可以一直炒下去。但它的投资收益,不好兑现,不象中信打新股立刻可以套现。它兑现了,以后的收益人们也认为不可重复,不象中信持续的打新股收券商手续费可重复性较高。所以,业余炒股的公司投资收益估值也应该向基金靠。

我一直以为债券基金最近涨得快是因为打新股,或者可转债转股.这很好理解.

可是星期五就很难解释了:没有新股上市,股市还是跌的,那些债券还是很多名列前茅,富国天利红0.6355%,嘉实债券红0.3717%.

怎么这么亢奋啊?这股市可是跌的啊.至于债市,加息周期对债券也是不利因素啊.

债券这么涨法可有一段时间了,涨得人糊涂...嘿嘿,当然,我还是乐意的,因为我有不少债券基金.不过就算乐意,我也想明白为什么...谁给我讲讲?

两个新股各涨40元,流通股本分别为1160万,1360万,市场共挣10亿。债券基金那点钱申购,千分之一都捞不到,只挣100万的话,按债券基金10亿规模算,只会涨0.1%。

昨日上证企债涨0.17%,深圳企债涨0.18%,国债指数跌0.01%,债券基金会因此小有收获。

但最厉害的是N恒源转债昨日上市,大涨75%。这个转债市场来瓜分的少些,债券基金分到的多些(也进不了十大股东),估计单个债券基金能挣个500万左右,10亿规模够0.5%了。