主题:【港股实盘7】第7周——价值投资与灵活应对相结合 -- 老拙

基本面中长线实盘投资组合

选股:相对的低市盈率,持续的高成长性,确定的价值提升,良好的政策支持。

选时:被市场忽视或错杀,近期回调整理。

持股:坚定持有。上涨到市场平均估值水平以上时少量减持,下跌时买回;市盈率过高时分批卖出,基本面发生负面变化时全部卖出。

本周操作:

本周无操作。

持仓情况:

A股

港股

持股情况:

名称 股数 持仓成本 现价(涨幅) 现价的动态市盈率

中信证券 4400 89.77 99.61(11.0%) 28.0倍(按预测07EPS)

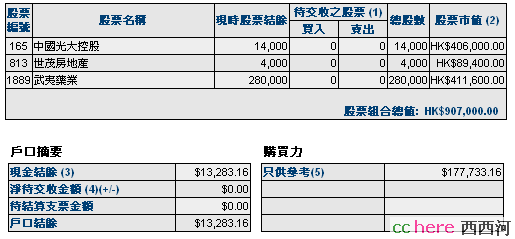

光大控股 14000 28.45 29.00( 1.9%) 10.0倍(按预测07EPS)

武夷药业 280000 1.39 1.48( 6.5%) 8.5倍(按中报)

世茂地产 4000 24.14 22.35(-7.4%) 17.2倍(按中报)

注:以上根据交割单已含买入费用。

资产情况:

起始日期:2007年10月1日

起始金额:人民币400000元,港币920000元。折合港币1332000元。

持有现金:人民币5015元,港币51918元。折合港币57083元

股票市值:人民币元438284,港币907000元。折合港币1358432元。

组合现值:折合港币1415515元。

浮动盈亏:折合港币83515元 或6.27% (比上周下降6个百分点)

期间沪深300涨幅-10.3%(5580.81-5007.66),恒指涨幅1.7%(27142.47-27614.43)。

实盘盈利比沪深300涨幅高16个百分点,比恒指涨幅高4.5个百分点。

大势观察

有关看法已在昨天的帖子里说了。从周五的盘面看,香港市场受“直通车”影响很大。不过,昨天任志刚携香港银行公会代表团来到深圳,“与深圳市政府及人民银行深圳分行高层讨 论未来进一步加大深港金融合作,争取深港两地资金自由流动试点资格,成为内地首个试点资金自由流动的地区。据悉,未来香港将有更多的金融机构来深圳拓展业务,其中设于龙岗区的深圳市金融产业服务基地将主要吸引国内外金融机构来深圳发展后台业务,预计将吸引更多的香港金融机构在此设立后台服务中心。”任志刚在深圳对记者说:“深圳银行限制大额提现的措施不是为了打击资金入港炒股。他认为,个别商业银行限制提现的行为是可以理解的,银行有责任防犯洗黑钱、地下钱庄的活动。据他了解,这是个别商业银行的商业行为而不是人民银行的政策”。

当然,任的说法和此行能否让香港投资者解除顾虑很成问题,不排除恒生指数继续下跌的可能。但是如果出现这种情况,也是短时的空头陷阱。原因在于,不论是否加息,人民币都将继续快速升值。

操作思路:

如果港股继续下跌,当下跌到[光大控股]、[武夷药业]持仓成本以下10%处开始用券商融资买入,买入起始位分别是:光控25.6元,武药1.25元。不过跌到这个位置的可能性似乎不大。[世茂地产]如果跌到成本以下10%要不要买入?想听听大家意见。

后期如港股上涨,超配股的卖出位是:

1889的卖出点设定是,1.6元左右卖出2万股,1.8元左右卖出2万股,2元左右卖出2万股;

0165的卖出点设定是,38元左右卖出2000股,40元左右卖出2000股;

0813的卖出点设定是,26元卖出2000股。

以上想法,希望听听大家的意见,谢谢!

先花谢~~~

我也觉得拙总订的买入价位应该很难会达到,前期光控下跌印象都没跌到27以下过的。

那么在现价和38元的卖出价之间,就是守仓么?也希望听听更多人意见~~

成长性好:

从2000年股份制改造至2006年,紫金飞速发展。6年销售收入平均复合增长率81.77%;资产总额年平均复合增长率73.43%;利润总额年平均复合增长率82.75%;股东权益年平均复合增长率80.22%。据公司提供的数据,2000年股份制改造后的净资产为1.43亿元,至2007年10月末的总市值为1742亿港元,比2000年增长1218倍。

产业龙头:

目前,紫金矿业已经成为全国最大黄金公司。2007年上半年,紫金矿业矿产金占全国产量的10.4%,利润占全国的29.25%。产铜产量居全国第三位。锌产量居全国六强之列。

大规模收购海外矿业:

去年,该公司收购了英国矿业公司Monterrico,该项目的铜矿储量超过国内任何一家铜矿的规模。今年,紫金矿业又投资1亿美元开发位于俄罗斯图瓦共和国的铅锌矿项目,项目年产能将达150万吨。而正在投资建设中的缅甸莫韦塘红土镍矿风险勘探项目,项目总投资则高达8亿~10亿美元。

除了投资铜矿外,紫金矿业的主业——黄金产业也进入高速扩张期。该公司正在俄罗斯投资金矿项目,在蒙古乌兰巴托附近的小型金矿和越南的金矿项目估计都将在年内投产。此外,紫金矿业还在中亚洽谈一个资源储量170多吨的金矿项目。

有回归题材:

紫金矿业回归A股事宜,证监会正在审核.

摩根大通发表研究报告,将紫金矿业(2899.HK)的目标价,大幅调高48%至16港元,以反映来自金价及铜价(58200,-2430,-4.01%)上升的预测。该行预计,2008年金价将较上年大涨17%,主因是黄金产量持平、珠宝业的黄金需求增加,以及全球流动性充裕、美元走软等。

老师的贴你是有贴必花, 也辛苦了.呵呵

怎么没有看到辽宁成大?老拙将它出了。

我估计这个讨论会无结果。对于TG来说,大陆是根本。资金如果在深港间自由流动(自由兑换)对大陆目前对付热钱冲击不是好事。TG如果在大陆垮了,香港那帮鬼佬的洋奴才(李柱铭)肯定会折腾港人独立。对于TG来说,留着青山(大陆)在,不怕没柴(港澳台)烧。

老拙为什么这儿的中信股数数与实盘第35周汇报不对阿,同时成大也没了,不小心搞错了?

因为资金转移有些问题,港股格子组的一部分资金留下来买A股了

老师走了, 不等我们了?

因为港币兑换的问题,政委把留在国内的RMB买成中信,这个港股实盘主要是讲解港股的。

是大市效应,还是有什么别的原因呢?