主题:【港股实盘15】第15周——今年亮点红筹股 -- 老拙

基本面中长线实盘投资组合

选股:相对的低市盈率,持续的高成长性,确定的价值提升,良好的政策支持。

选时:被市场忽视或错杀,近期回调整理。

持股:坚定持有。上涨到市场平均估值水平以上时少量减持,下跌时买回;市盈率过高时分批卖出,基本面发生负面变化时全部卖出。

本周操作:

1.48元卖出[武夷药业]20000股。

持仓情况:

A股

港股

持股情况:

名称 股数 持仓成本 现价(涨幅) 现价的动态市盈率

中信证券 4400 89.77 94.73( 5.5%) 25.6倍(按预测07EPS)

辽宁成大 100 43.20 53.01(22.7% ) 20.2倍(按预测07EPS)

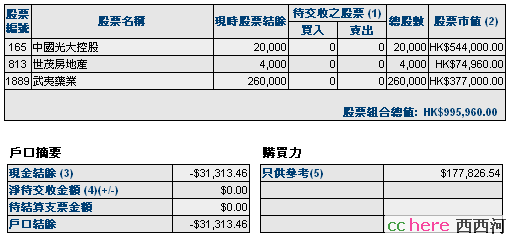

光大控股 16000 25.48 27.20( 6.8%) 10.9倍(按预测07EPS)

武夷药业 260000 1.38 1.45 ( 4.8%) 8.3倍(按中报)

世茂地产 4000 24.14 18.74(-22.1%) 12.5倍(按预测07EPS)

注:以上根据交割单已含买入费用。

资产情况:

起始日期:2007年10月1日

起始金额:人民币400000元,港币920000元。折合港币1332000元。

持有现金:人民币711元,港币-31313元。折合港币-30559元

股票市值:人民币元422113,港币995960元。折合港币1443400元。

组合现值:折合港币1412841元。

浮动盈亏:折合港币80841元 (比上周上升6个百分点)或6%。

期间沪深300涨幅2.1%(5580.81-5699.15),恒指涨幅-1%(27142.47-26867.01)。

大势观察

本周,恒生指数下跌2%,使三角形整理顶端的突破方向更趋向于向下突破。但是,国企指数和红筹指数却放量收出周阳线,明显强于恒指,显示有资金正在低位放手买入。

考虑到内地QDII正在逐步批准和发行,因此很可能是内地机构资金正在进场。港股三大指数中,尤其是红筹股指数走势最强,表明内地机构资金正在布局今年的红筹股回归行情。而我们持有的三只股票都是业绩增长前景良好、估值水平很低的红筹股。

但是,从美国股市的情况看,已经转入反复创出新低的熊市前期,国际大行有可能在危机加重时抛出港股,使恒指向下突破,我们要做好充分的思想准备。

操作计划

[光大控股]等待光大证券、光大银行上市进程和年报发布,若跌到21元买入,若上涨到28.5元以上逢高分批少量减持;

[武夷药业]等待年报发布,若跌到1.3元以下买入,若上涨到1.50元以上逢高分批减持。

[世茂房地产]守仓等待年报发布。

欢迎大家提出不同意见。

确实是要向下突破的样子。而且这一旦下去就会下很多了

是否能摆脱美股的影响,明天是个关键。现在港股走了个3角形,等待的就是突破,要么向上,要么向下!

个股的跌幅都快赶上817了

《經濟通通訊社15日專訊》評級機構穆迪投資表示,在世茂房地產(0813)宣布斥資

30﹒7億元人民幣及16﹒5億元人民幣,收購杭州及大連新項目後,將該公司「Baa3」

發行人及債券評級展望由「穩定」,調低至「負面」。

穆迪指,評級展望降至負面,主要是關注世茂房地產積極增加土儲,將會削弱短期財務狀況

及資金流動性。(bi)

[世茂房地产]在何时发布年报?

今天上午还有点起色,可是在A的拖累下,溃不成军啊,还是老拙好,1.48出来一点1889,我的权证都跌到1分钱了,sigh。

http://finance.sina.com.cn/stock/hkstock/redchipsnews/20080118/10024422975.shtml;

http://finance.sina.com.cn/stock/newstock/20080118/01204420253.shtml;

这么好的消息,0165今天仍然大幅下跌,2007年PE已经不足8倍了,真的是看不懂港股,长叹一声!!!

不过也要看恒指会不会跌破24000,要24000也破了,我就准备开始恐慌!

恭喜:你意外获得【西西河通宝】一枚

鲜花已经成功送出。

此次送花为【有效送花赞扬,涨乐善、声望】