- 近期网站停站换新具体说明

- 按以上说明时间,延期一周至网站时间26-27左右。具体实施前两天会在此提前通知具体实施时间

主题:【港股实盘51】对入市时机的再认识 -- 老拙

基本面中长线实盘投资组合

选股:相对的低市盈率,持续的高成长性,确定的价值提升,良好的政策支持。

选时:被市场忽视或错杀,近期回调整理。

持股:坚定持有。上涨到市场平均估值水平以上时少量减持,下跌时买回;市盈率过高时分批卖出,基本面发生负面变化时全部卖出。

本月操作:

本月无操作。

持仓情况:

A股持仓情况

券商系统假期关闭,无图

港股持仓情况

持股情况:

名称 股数 持仓成本 现价(涨幅) 静态PE

中信证券 8800 44.66 17.84(-60.0%) 16.2倍(按三季报)

辽宁成大 100 43.20 10.51(-75.6%) 10.1倍(按三季报)

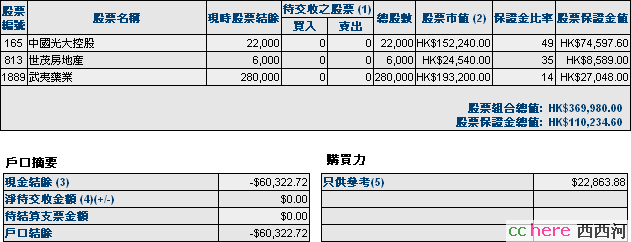

光大控股 22000 24.82 6.56(-73.6%) 4.5倍(按中报)

武夷药业 280000 1.31 0.69(-34.6%) 3.8倍(按中报)

世茂地产 6000 20.42 4.09(-80.0%) 6.8倍(按中报)

资产情况:

起始日期:2007年10月1日起始金额:人民币400000元,港币920000元。折合港币1332000元。

持有现金:人民币2692元,港币-103545元。折合港币-100574元股票市值:人民币158043元,港币369980元。折合港币543827元。组合现值:折合港币443253元。浮动盈亏:折合港币-888747元或-67%。

期间沪深300涨幅-70%(5580.81-1663.66),恒指涨幅-49%(27142.47-13968.67)。

大势观察

连续两次,我在“港股实盘”中,谈到我们的投资方法中的重大缺陷,在于没有给出具体的、简便易行的中期选时方法。再说“白”一点,就是没有给出中期简便易行的入市和退出时机的选择方法。

在本次金融风暴中,这个重大缺陷暴露的十分严重。因此,我们需要反复深入地研究这个问题。

上次,我们谈到市场进入时机问题,提出了“入市时机看市场资金面改变”的想法:

入市时机:当资金面进入放松期,且市场在低位出现均线系统多头排列,回调下探30日均线不破时,可以大胆进入——不排除之前的逐步逢低买入(但一定是在出现资金面放松的明确信号之后)。

从一个多月以来市场运行的实际情况看,仅看资金面显然是不够的。这一个多月来,政府实际上在不断地放松银根,但股市依然在下跌。主要原因就是经济基本面处于下降趋势中,因而企业整体业绩也处于下降趋势中。当经济基本面和企业整体业绩处于下降趋势中,难以出现“市场在低位出现均线系统多头排列”的情况。

当然,也有很多市场人士的观察认为,股市总是早于经济基本面见底回升。

所以,入市时机的问题,还需要进行观察。

从稳健投资的角度出发,不抄底,而是等待由于资金面的不断放松,使得经济基本面转入上升,企业整体业绩进入上升趋势,且均线系统多头排列后,再行入市。当然,这样会丢失一段行情,但增大了稳健度。

本帖一共被 1 帖 引用 (帖内工具实现)

如何确定底部,怎知不是个反弹咧?

鲜花已经成功送出。

此次送花为【有效送花赞扬,涨乐善、声望】

根据中信前三季度的表现推断,其08年全年每股盈利为~¥1。20。按10倍市盈率算,只有¥12~13。

光大,其08年全年每股盈利为$1.45(HKD),按2.5~3倍市盈率算,只有$3.6~4.3。这是我理想的买入价位,准备套3年。

光大的一个消息:

本帖一共被 1 帖 引用 (帖内工具实现)

央行停止对银行信贷规模硬管控

http://finance.sina.com.cn/china/hgjj/20081103/01405459143.shtml

是股市见底,还是经济更遭?

观望!

资金面的改变有个量变到质变的过程的。央行2004年开始加息,收紧银根,直到2007年底,第8次加息才导致牛市变熊市的。我们现在怎么能仅凭3次减息就想股市反转呢?还得耐心等待。

如何确定底部,怎知不是个反弹咧?

发现大量的连号新钞,不知道这是否普遍,是否可以看作资金面放松的信号。

有消息指,受金融海嘯拖累,光大集團分拆旗下光大銀行年底上市的計劃亦告受阻。光大銀行原計劃在北京奧運前上市,後來推遲至年底。惟光大集團董事長唐雙寧早前表示,全球金融危機增加光大改革重組的難度,光大銀行及光大證券改革上市進程也受影響。

另外,較早前中銀監要求,光大銀行在年底前將資本充足比率保持在9%以上。該行或極透過發行次級債券,進一步補充資本金。

后面看回踩。