主题:从上市房企现金流及储备来看,年内房价难言下降。 -- jszsw

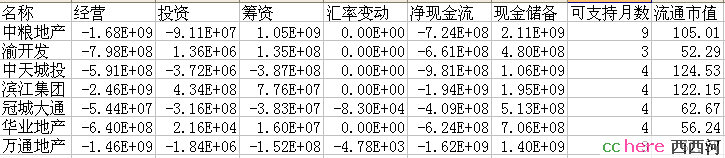

今天闲来无事,把通达信房地产板块中所有股票的一季度现金流和现金储备做了一下统计。结果如下,

截止到2011年6月1日,120家企业总流通市值7216亿元

一季度,所有企业净现金流为-172亿元,总现金储备为1901亿元。净现金流转负,看来限购令确实是大杀器。但是由于总现金储备高达1901亿元,假设每个季度现金流不变,可以支持11个季度,也就是到2014年末。

来看现金储备不能支持到2012年初的企业,总共37家,总流通市值1263亿元,占120家企业总流通市值的17.5%。这37家中有七家的流通市值在50亿元以上,总流通市值584亿元。

这些企业现金流虽然苦难,但是流通市值只占总房企的比例不到20%,难说会不会降价卖房。

再看现金储备不能支持到2013年初的企业,总共55家,流通市值3067亿元,占120家企业总流通市值的42.5%,相当可观了。其中流通市值在50亿元以上的有16家,流通市值总和2208亿元,也相当可观。

纵观这16家流通市值在50亿元以上的企业,现金流可支持时间最长的荣盛发展也不过15个月,也就是到明年的今天。

大型房企应该撑到明年年底没问题,一些中小型房企估计到今年年底就不行了。但大面积的降价,还是要到明年。能等的兄弟们还是等等吧,等到明年年中,好好说服丈母娘:)

难道房价当作德政留给太子?

和债务久期

而净现金流=经营净现金流+投资净现金流+筹资净现金流。

按照中国的会计准则,投资性损益是反映在每次的财报中的,(当然财报也有说法,按照法律规定,年报是必须经过会计事务所审核的,而季报和半年报则不必,所以有的公司的季报的水分必须考量,最重要的就是反映在现金流量表的质量上),而筹资如果是在会计准则上可以确定为长期持有性质的,则不必反映在投资持有过程的现金流量表中,只需要记录在资产负债表。

所以严格的来讲,资产负债表也是要审查的,不过楼主做到这种程度其实很不容易了 ^_^

如果对房企贷款紧缩,一方面新贷款数量减少,另一方面又面临旧贷款到期的问题。有可能会导致从某个时间点开始,筹资活动造成的负现金流激增的问题。住房新政才一年多,中长期贷款造成的现金流压力可能一时还显现不出来。

我觉得应该考察一下资产负债表,看能不能发现长期负债和流动负债比率的变化。

如果能再和房地产业的人接触,聊聊,可能信息就更全了。

房地产业不只是这些上了市的,更多的是没有上市的。我偶然听来的一鳞半爪的消息是,由于现在信托、银行都对房地产业关了大门,房地产业的融资变得非常困难,很多小开发商的资金很难撑过三季度,因为以往的贷款要还了。而现在,即使价格稍降,也很难卖动,因为限购令,把很多的投资客和改善型人群都挡在了门外。

有木有人更熟悉情况的,也来聊聊吧

地产商手里有现金就要卖高价,没现金了就要卖低价?我总觉得不靠谱。

我们能看到的都是公开的那本。

还有没上市的房企呢

它们撑不住谁能托一把?

破产还是抛售?

另外再加息或提高准备金率,不暴跌,贷款怎么还?

这次冰冻,大开发商明显可以撑得更久,等下一波房子高潮来时,再甩卖掉,大企业规划可以做很长时间。

地产上市企业没接触过,不过就我能了解到的几个上市公司的财务报表。。。没有一个是真实的。。。