- 近期网站停站换新具体说明

- 按以上说明时间,延期一周至网站时间26-27左右。具体实施前两天会在此提前通知具体实施时间

主题:该大力改善住房条件了 -- 桥上

一、

如邓所说,发展是硬道理。而且在这个世界上,快速发展的机会极为珍稀,需细心呵护。

把这样的发展机会视为理所当然,随意挥霍,只防止过热,不尽心呵护发展,让注意力中心脱离高速发展,结果求仁得仁,造成市场预期低迷,自然无法快速发展。

高速发展下,皆大欢喜,发展速度低了,就会产生各种问题。

二、

现在关于发展,一般都说消费不足,在我看来,消费不足主要是没了新的主力消费品。过去消费增加,曾有几大件的说法,现在几大件根本不是问题了,升级的下个台阶该是住宅,让住房面积再上台阶,质量相应提高,就会大大改善生活质量。

而限制住房消费的,则是过高的房价。尽管有降价风声,但房价仍远高于工薪收入,很多消费者头上顶着耗尽六个钱包的刚需,得存钱待购,自然抑制消费。

另一方面,房价太高不仅抑制住房消费、造成住房面积不足,同时还会抑制其他各方面的消费。

很多更“奢侈”些的消费是要有相对较大住宅才能实现的,甚至汽车消费也受与住宅配套的停车位和道路不足的制约,以致很多大城市汽车限购。

通勤时间过长也会限制正常消费。

其实,养孩子也是在较好居住环境下容易。

有说,现在住房并非光有贵的,也有便宜的,好比鹤岗,但那是所谓无效住房,所有远离工作地点的住宅,都是这种无效住房,包括那些在老家盖的小楼,一年回不去几次,将来子女也不太会回去住,这种住宅仅对所有者有意义,对消费市场却是鸡肋,固然会增加盖房的物资消费,却不能改善住在别处主人的实际状况。

远离工作地点的房子,即使再好,也只能给老人或闲人居住。反而城中村里的陋室,倒是有效住房。

也就是说,靠近工作地点的才是有效住房。除了让住宅靠近工作地点,还可以让工作地点靠近住宅,或者说,要让二者交错分布。

只有大力提供有效住房,才能有效改善居民居住状况,提高消费。

三、

现在这个借贷消费的模式,买房者欠了钱但提前得了房子,银行得了利息,政府得了建设周边配套设施的钱,开发商得了利润,皆大欢喜,确实是高明的模式。

但本质上,这个模式也是个用未来的钱在当前滚动发展的模式,如果这未来的钱泄漏到体系外,体系就很可能运转不下去。

而在这个模式下,已进入体系的各方都会因房价上涨得到好处,于是一起推动房价上涨,形成价格上涨式的虚假消费膨胀,却让尚未进入体系的消费者即使贷款也难以负担,让体系难以为继。

一种解决方案,是新加坡模式,双轨制,普通人住廉租房,商品房富人住。

但在我看来,这个方案固然能解决底层困难,但抑制了流动性,且限制下层升级。

我的想法还是要多建,我们也比新加坡有能力多建,这样就能增加房屋供给、让房价逐渐下降,好从上到下逐步改善工薪阶层住房条件,同时减少下层的住房成本。

房价慢慢下跌,能促进消费,同时避免银行风险,再配合收入增加,配合通胀,逐渐让更多人买得起房子,买得起大房子,这是扩大内需的大头,也是往后生活水平提高的大头。

四、

影响住房价格有如下几个因素:

1、建筑成本:大城市房价,建筑成本所占比例已相当少。

2、直接配套成本:指物业管辖范围及前期几通一平。

3、周边成本:主要考虑前往工作学习地点所需时间,时间就是金钱。工作学习生活地点选择余地越大,住房越值钱:好比挨着好学校,就是学区房;挨着工作单位,不用长时间通勤;挨着各种商场,购物方便;挨着公园,……。

4、单纯土地价格:不会太高。

5、稀缺或富余乃至投机造成的价格波动。

以上五项,前四项是成本,目前房价显然远超计入合理利润后的成本,所以才有说“房住不炒”。

不过,抑制炒作既不能靠强行压价,也不应忽视周边配套成本。所谓房产的主要要素——地点,正包含了周边环境,而周边环境大多是建出来的,也应考虑进成本,所以土地出让金高也有一定道理。只是这些土地出让金未必都用在地块本身,甚至有不少用在别处。

另外,即使用在本处,也未必合理,有些集中投资,与其说增加地块本身价值,不如说降低了地块价值,因为这类集中投资带来过高人流,形成拥堵,自然会降低地块价值,甚至连累相邻地块。

因此,要把好单位疏散开来,也就是我过去说的,要把大饼摊平。好单位都堆到狭窄区域,可以互相借光让本身价格上涨,却可能使大量通勤人群聚集,人为造成拥堵,产生大城市病。

当然,在某些地方,有些项目是挪不走的,好比故宫,好比海景,但少数地方不影响大局,这些地方正可以高价卖给富豪,也能多收土地出让金。

由此可见,仅从房屋建设成本考虑房价固然不妥,但也不应放任炒作,而应在前四项总和基础上考虑房价。

现在住房价格处在一般人买不起的高位,又引发囤积居奇的奢望,不是健康的市场状态。

五、

房价下跌,也许会使财政收入减少,但可以更多出让土地来弥补。

房价太高还是因为稀缺,自然应想办法把住房供给提上去,而非限购,如果有效住房供给充分了,就不容易炒作。

而增加有效住房供给的途径,也不是简单地多盖房子,还要让这些房子靠近工作地点。同时,要通过规划分散工作地点,让工作地点来靠近住宅。所以要限制同一区域内须通勤的人数,使通勤人可以在工作地点附近有足够大的住宅。

这样,房屋的建造容积率不但不能太高,反而要控制,以此控制各区域通勤人口,减少拥堵。

也就是说,得形成通勤地点足够分散,路网相对密集的格局,才能大体解决高峰时交通拥堵的问题。

容积率被控制,房屋分布地域必然扩大,通勤距离就可能增加,不过这能减少堵车,虽然距离远了,但通勤时间会减少。

另一方面还有占地问题,虽然会有些增加,不过可以用偏远地区宅基地置换,何况还能在住宅边绿化,绿化本来就要做,不算浪费。

住宅占地还牵涉到农田,牵涉到把饭碗端在自己手里。不过把饭碗端在自己手里自然无比正确,但那些菜碗、肉碗,是不是就一定得端在自己手里呢?中国人均耕地少,为什么不能用自己的工业产品换农产品呢?现在轮到我们当工业国了。

多说一句,分散均匀配置,应是城市规划的基本职能,而这应该在城市配置地图基础上实现。

这分散并非跑到百公里外另成体系,而是要在相邻地方相对疏散以解决交通拥堵。

之所以不宜分散到百公里外另外的小城市城镇,是因为连续的大饼有利于工作单位选择,在咱们双职工格局下,只有在足够大的城市,才能有更多合适工作单位使双职工工作地点不相距太远、同时附近又能找到合适住宅、且能让家庭其他成员也住得不远。

六、

加快住房建设不存在我们建设能力不足的问题,只有制度设计和城市建设规划及旧城改造的问题,但这恰恰能成为进一步大建设大发展的机会。

现在是在该大建的地方一直限制建设规模,却在没太多需求的地方促进建设,成为影响投资回报率的重要因素。

住房消费不仅是住房,还包括其他配套建设。或者说,住宅这产品,是包含了配套建设的。

我们已经把很多产品做成白菜价,让各种工业品一路降价,但住宅却与此相反,价格高速上涨。尽管住宅还包含了土地与周边配套的价格,但配套建设也会降价,这不能成为住宅价格一路上升的理由。

只有住宅价格到了合理水平,一般人的生活才会得到改善。

————————————————————

我过去的一些相关帖子:

大家回忆一下,过去十年中国人的主要消费都是啥?大家有了钱以后,是不是从刚需住房到改善型住房到投资性住房,一直到海景房、文旅房、商铺、公寓……

或早或晚的,现在几乎所有人都上车了,还没上车的连一套县城房子都没有的人,那就只有寄希望于下一代考985进华为自力更生了。

当下尽管就业问题形势严峻,还据说薪酬水平有所下降,但是宏观上看,主力消费力量总数减少幅度也不超过10%,那也还是个很大的数字。

2010年的“社会中坚力量”买买买的是改善房、海景房、文旅房、商铺公寓,00后长大成为“社会中坚力量”时,当房子是用来住的观念深入人心,当房地产执着与痴迷消散以后,他们买买买的将是什么?

所以我的结论是,内需不振是短期的,经过几年低迷时期磨底行情过去以后就能柳暗花明,内需的力量迸发将超乎你的想象。

对比我国不同地区的消费,对比我国城乡的消费,对比我们跟欧美的消费,单就工业品而言,离没有消费需求,差着十万八千六百四十二里。

有个事要搞清楚,从公布的数据来看,我国经济增速并不算低,上半年这么恶劣的情况下还有5.5%(?)。那么为什么那么多人哀嚎?一个是金融房地产被整顿。这个可能金融房地产可能是“改开”以来最强大的利益集团,他们能和中央政府对抗30年,屡战屡胜,现在还没落下方,还大量的向国际转资金,还大量的消耗中国人民的资源,只是目前疆持一段时间。第二个是进口集团。第三个是出口集团。由于美欧政治和经济共同作用,中国对这些地区的进出口受影响。第四个是黑色灰色集团。还有其他吧。都是或多或少些寄生吸血性质的,然后一些不通世务的跟着骂习近平。

搞工农生产的,能有这个空天天骂?好的在数票子,计划着迭代或扩产;坏的都在想法突围。

为什么这骂那不骂?因为骂的那些,主要是分配利益的,的确能骂到利益。不骂的那些,要凭真本事吃饭,自己水平不行,骂谁都没用,对政府的要求,差不多就是安全了。

@桥上 老师是我很尊敬的一位河友,不过在大城市建设这个问题上,我们的观点一向有很大差别,说不上截然不同,我并不完全反对大城市超大特大城市,我是反对刻意的无限制的搞超特城市,犹其是把资源都投进沿海地区搞。至于房子,住建部提供过一个数据:工作人员实地摸清了近6亿栋居住建筑的资料,请注意 :栋。而之前有河友提到一个令我很是惊讶的数据:深圳居住在商品房的人口大约是18%(或者36%),我还去相关政府网站验证过。从这两个很令我惊讶的数字来看,桥上老师和贼不走空河友关于住房的看法,可能都需要重新考虑。

而曾看过另一个调查文章,深圳工业用地十分紧张,可用工业用地不到总面积的1/3,这又是一个很令我惊讶的数字。这个我也是上政府网站核实过的。

桥上老师提到的城市分布方式,20多年前其实就已搞,就是所谓“卫星城”。泛珠三角,大珠三角,大湾区,其实也是这个理念推出来的。但是,很多时候本来是工业为中心,结果是房地产开发为中心。房地产所到之处,众生下跪。我很不看好深圳的这波统租。

中国的后三十年,可以说是将士阵前半生死,美人帐下犹歌舞。总不能永远这样的。中国政府,特别是我们这些经济发展较好地区的地方政府,其实对工业企业十分之友善,说难听点,只要你不犯众憎,做什么都当看不到,严重偷税漏税一般都当看不见。但是零几年时为什么还是有大量的工农企业去搞房地产搞金融?利润大风险少事情少呀。

总是想着人家赚钱自己花,不行的。中国的经济命脉还没能自己拿捏着呢。中国经济要进一步发展,必须依托工农业能力,打开国际空间。光是能制定一个国际规则,就能赚多少钱呀。

记得刚刚参加工作的时候深圳人口大概是广州的60%左右,美国次贷危机的时候有一篇文章唱衰深圳《天堂向左深圳向右》。就是说深圳人口在四万亿计划之后接近翻番。

深圳还有个“小产权房”问题,事不关己,我没有仔细看过,小产权房肯定不算商品房,不知道占比多少。

深圳这个城市设立的初衷应该跟雄安差不多,并不希望大家长期驻留,所以医院学校配套严重不足。不过现在既然来都来了,民生有呼声,人民也愿意花上千万留下来,那就顺势而为吧,多盖医院多盖学校。

https://m.guancha.cn/politics/2023_09_24_709766.shtml

北上广深一线城市,按你说法有效住房估计很长时间都会不足,但总体来说应该是过剩了

---------//

据国家统计局发布的《中国人口普查年鉴2020》显示,截至2020年11月1日,我国家庭户人均住房建筑面积达41.76平方米。其中,乡村的家庭户人均住房建筑面积为46.8平方米,城市和镇的分别为36.52平方米、42.29平方米。

--------

根据该报告,2020年,德国农村地区的人均居住面积最大,为51.4平方米。在城市,则低于40.9平方米,小城镇和郊区介于两者之间,为47平方米。

此次Empirica Regio调查研究

---------

所以是否有很大改进空间其实是见仁见智

关于消费,当然不是没有,但可以更多,考虑到顺差,还可以更多。

关于增速,可以到六七。

关于超大城市,那是规律啊,我还没来得及主张大力扩张,只是希望顺势而为,对已经住在城中的要多满足些住房要求,而实际上是在大力限制。

关于住在商品房中的比例,其实我是不赞成一直租房的,因此深圳那个比例未必就高了,何况还得看居住面积。

关于分布方式,其实卫星城的方式和我的主张还是有区别的,我是主张都连在一起的。好比前些日子假日河友提到德国(正是卫星城方式)连好一点的医院都在另一城市,总归是有诸多不便的。

关于工业和房地产的竞争,我主张的是降价啊,何况房地产还能带动钢铁水泥建筑等工业。

最后,我想着的是自己赚钱自己花啊,而且发展速度快了确实日子好过啊。

再次感谢。

无论是实际供需,还是市场情绪,都已经到了房价翻转的临界点了。

我专门整理过深圳周边惠州市的房产供需情况。比较有意思,这个月是所谓的金九银十的金9,这个月虽然还没结束,但是惠州惠城区的新房网签量大概率不高于200套,这是最近10年创记录的最低极值,哪怕是2020年2月过年因为疫情全国人民待家里的那个月,网签都有290套。而今年三月份,惠城的月度新房网签数量尚有2100多套。

而且吧,前阵子看二手房,发现周边有一些已经有20年的小区,里面居然都有大把的毛胚房,简直是离谱。

第一个数据吧,其实是意味着,从今年下半年开始,市场关于房价走势的预期已经过临界值了,投资投机需求算是出清了(我是整理了最近三年的所有新房供应及网签数据)。而后者,则是一定程度上印证了,存量房产的巨大,这部分迟早会被释放出来。

有知道安达的吗?另一座 伊盟鄂尔多斯。三亚也算上吧,第一次去的时候亚龙湾沙滩上只有两间供换衣的铁皮房,住宿去条件好的农垦驻地。

我同意主帖观点,今年不管美国还是欧洲,市场的繁荣程度都不如中国,出去几趟回来一点也感受不到国内经济有啥可喊不好的,那些经济学者和经济政策参与者的杞人忧天到底是啥目的?

可是利益集团仍能绑架中央,金融利益集团仍能在股市兴风作浪,各种各样挤兑中央的言论甚嚣尘上,不能不对歪风邪气忧心忡忡。

甚至把房价说成是耗尽六个钱包,影响消费的主要因素,完全是对房价与收入的关系没有全面分析,属于人云亦云的结论

而限制住房消费的,则是过高的房价。尽管有降价风声,但房价仍远高于工薪收入,很多消费者头上顶着耗尽六个钱包的刚需,得存钱待购,自然抑制消费。

另一方面,房价太高不仅抑制住房消费、造成住房面积不足,同时还会抑制其他各方面的消费。

事实上从商品房出现开始,就一直是家庭消费的最大部分,几十年就没有变过,但居民的消费水平并未因此而被制约过,一直是在随着国民经济的发展跟时代的发展而提高。

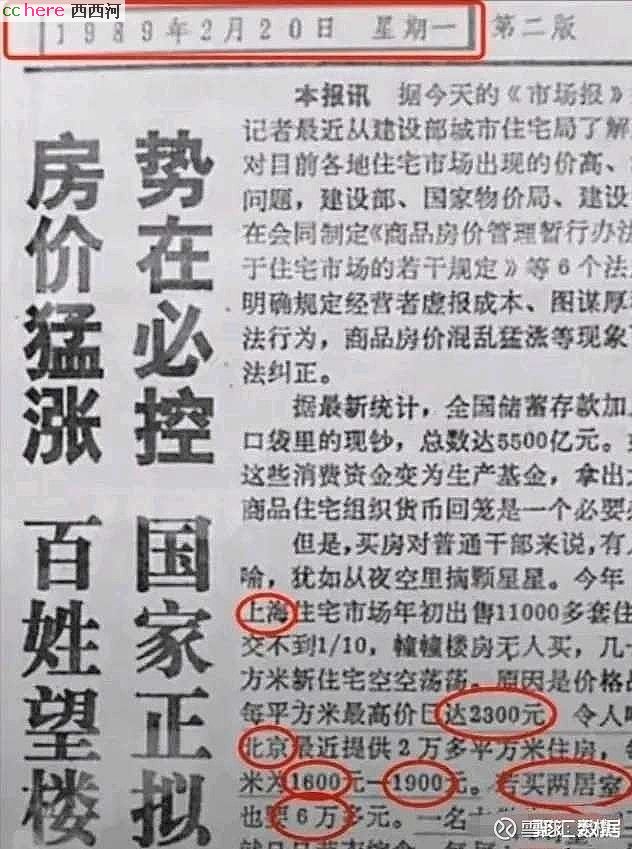

1989年北京的房价1600元/平方米-1900元/平方米,上海的房价为2300元/平方米。

而当年的城镇居民家庭生活费收入: 1260.7元,生活消费支出: 1211.0元(其中食品: 660.0元),农村居民家庭纯收入: 601.5元,生活消费支出: 535.4元(其中食品147.2元)。1989年北京的平均月薪175元,上海的平均月薪217元。当时大学生还是包分配,收入也是高水平的,一名大学生从参加工作起就日日节衣缩食,每月存储50元,已是极限,100年才能买上两居室。当年全国的平均房价是607元,一年工资不吃不喝也就3平米。而1989年的全国职工月平均工资约100元,只能买2平米房子。

但事实上呢,从89年到现在毕业的大学生,有任何一个人是用尽100年才买上房子的吗?说什么掏空6个钱包,有几个人是真正掏空6个钱包就买了一套房子的?

2022年我国商品房平均销售价格:

上海以每平方米40302.29元的均价位列榜首,而北京以38239.62元的均价紧随其后。浙江、海南、天津、广东等省份的价格也均在1万元以上。然而,陕西、西藏等商品房销售价格则在1万元以下。全国的平均房价不会超过2万。

2022年全国规模以上企业就业人员年平均工资为92492元,全国城镇非私营单位就业人员年平均工资为114029元。可以说一年的工资不吃不喝,绝对是可以买3平米以上的。房价最高的上海,平均工资也是136200元,足以买3平米的房子。

33年前后数据的对比,就能看出来,房价并非某些人说的在掏空6个钱包,而是在总收入的占比呈下降趋势的。关于房子的问题,每一代人都过得不轻松,不管是什么时候,买房对普通人来说都不是一件容易的事。只要能够客观地看待问题,就能知道绝非媒体上某些人一直宣扬的是掏空6个钱包,影响消费。

至于说房价要降,这根本不可能。因为职工收入在增长,房屋的品质在提升,房价怎么可能会降?当然先阶段会有个调整过程,但这绝不等于房子会一直降价。

这点看看历史,也能知道。

1988年7月,中国第一个土地拍卖、按揭贷款,真正完全意义上的商品房小区东晓花园在深圳竣工,售价是1600元/平方米

再后来,1989年2月15日,北京首次公开出售建在黄金地段的商品房350套,每平方米最高2000元,但只被预订了250套。没办法,还是太贵了。

上世纪90年代初,海南大开发推动了房地产市场的繁荣,上海市中心房价涨到6000元/平方米,但随着1993年第一次房地产调控,海南、北海等地房地产泡沫破裂

泡沫破裂效应蔓延至全国,1994年上海市中心房价降到3000元/平方米,市场一片萧条。

到1998年住房改革。当年,广州市实行房改政策,东湖新村部分属于单位福利分房的住户可以800元~1000元/平方米买回房子,部分则以2800元/平方米的价格出售给部分租赁的住户或拆迁户

98年停止住房实物分配开始,房价跃上了2000元,到了2000年基本上维持不变甚至还略有下降。2001-2003年才有了小幅上涨,这也给了很多人机会。到了04年之后才一路上涨。

而住房的品质,其实也是一直在提升。最早的商品房是什么样,现在的商品房又是什么样,大家都清楚,无论是建筑材质、户型早就不可同日而语了。

所以只提房价,而不考虑这些,就太片面了。

最近的新闻:国家统计局原副局长贺铿在2023中国实体经济发展大会上表示,“现在房地产供应过剩,空置的房屋究竟有多少,各个专家估出来的数字相差很大,14亿人可能住不完。这么多空置房子再要大力发展房地产是不明智的,所以在这种情况之下,房地产企业必须转型,早转型早主动。”

房地产市场就是垄断市场抽血抽太多,现在光靠增加供给也很难办。房价跌了,已经背几十年债的房奴无法接受,硬顶着虚高的价格也不行,房地产业已经开始暴雷了,拖也拖不了。

继续旧城改造嘛,地方政府没钱,有的地方已经找寺庙借钱给公务员发工资了,借一回还不行,几个月后又去借,搞得寺庙那边说我们不是施主。

改开以来敲骨吸髓地寅吃卯粮,真是冰冻三尺非一日之寒。

在我看来,要降房价那得有刮骨疗毒的决心。现在一味维稳的当局嘛,我是不信他们有这样的胆略。

大家慢慢熬吧,等着体验经济危机吧。

那位局长忽视了有效住房,说句玩笑话:谈住房面积不谈是否有效面积就是耍流氓。

其实在我看来,德国的住房也有不足,是因为无法规划疏散工作单位,不是疏散到百公里外,于是近处的住房只好拥挤了,这是规划的缺位。

所以我们的住房更是大有改进的余地,当然还有配套,也是有余地的。

不是最近发达起来的吧?

譬如说卫星城,廉租房,工业与住宅的布局。肯定都会有参考全球其他区域,但又肯定跟各地都不一样。

最简单的例子:【涉税房地产价格认定数字化转型试点】城市,全国已经有26个城市搞了,其特点是

创新建立“3+1+1”涉税房地产价格认定工作机制,推进涉房税收协同治理,即:构建3大估值体系、升级1个数字化平台、建设1个数据库。

构建3大估值体系,一是构建存量住房计税价格动态批量估值体系,推进存量住房交易“即时申报、即时纳税”;二是构建存量非住房计税价格个案评估(基础评估+报备审核)估值体系,发挥价格认定“定规则、当裁判”职能作用,确保计税价格客观公正;三是构建存量房计税价格争议调处机制,畅通纳税人异议渠道,快速调处存量房计税价格争议,促进征纳和谐。

建设1个数据库,即开发建设涉税房地产价格数据库,采取“数字孪生”技术,通过“可视地图”推进涉税房地产片区划分,按最小片区建立全覆盖、市场化的涉税房地产价格数据库,提升存量房计税价格综合评审、报备审查、争议调处精准度、直观感。

这个的基础,其实就是【住建部的全国建筑大数据】。

住房城乡建设行业获取了全国近6亿栋城乡房屋建筑数据以及80多万处市政设施数据。

庞大数据的背后是近500万调查人员的辛勤奔波。住房和城乡建设部工程质量安全监管司司长曲琦介绍,此次,住房和城乡建设系统就有260多万人参与普查,他们对每一栋房屋都进行了调查,“跑”出了每一栋房屋的数据。高峰时期,在调查系统后台可以看到,有40多万人同时在线填报普查调查数据。

曲琦介绍了在此次调查中住建领域的很多“第一次”,例如,第一次全面摸清了我国房屋建筑和市政设施的“家底”;第一次形成了反映房屋建筑空间位置和物理属性的海量数据;城乡房屋建筑第一次有了“数字身份证”。在今后工作中,住房和城乡建设系统将用好普查数据,大力发展数字化应用场景,提升房屋全生命周期安全管理水平。

而结合目前对于国内各种对流动人口、常驻人口的管理,可以认为,这些数据将会为精准的【住房分配】提供基础。

什么【住房分配】,当然是包括了租赁住房、人才房与商品房。而租赁住房又包括了国家的统租房、廉租房,及市场化的租赁住房。

以国家的统租房、廉租房、人才房为基础,通过【大数据】来进行房产区域调控,肯定二次房改最特别的地方。

因此您的结论未必成立。

买房当然是消费大头,我只是说要让买房逐渐容易些。

六个钱包当然是极端情况,但我也说了是“甚至”。

不过一般人买房子要咬牙,相比您也是认可的。

房价上涨有各方面推动,确实难下降,但我认为这不健康。

即使考虑品质,房价与建设成本加上配套成本也差得太远了吧,就算稍稍降价,也差得远,何况其他工业消费品都降价了,要求房价逐渐降一些不过分吧。