主题:【原创】总的说说最近发生的几件事 -- 本嘉明

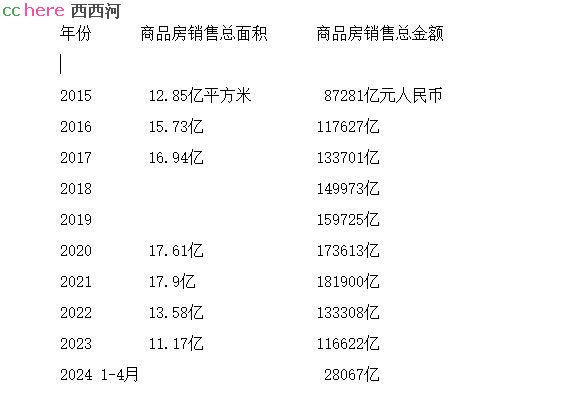

我们看看历年全国商品房销售数据。

现在比较危险的,是2016年到2020年间高位买入的商品房(居住及商用),这其中两大类的比例很高:

一,作为金融投资的“第N套”(投资房)

二,超前刚需(丈母娘刚需,但价位买得高了,反正在涨,敢买)

我们把2015年的金额取一半(只算下半年的),累加到到2020年年底,五年半,总的销售金额是77.83万亿。由于对房贷首付的严格要求(二套房50%等政策),我们假定这其中平均首付45%,银行放贷的个人住房贷款占55%(42.8万亿)。

已知公布的数据是:2022年底个人住房贷款余额38.32 万亿元,我认为这个数据比实际情况调小了,或者是我没有考虑企业法人贷款买房的,这里为了简化,就当没有企业法人贷款买房。考虑到在按揭户中流行提前还付本金,这两个数据勉强对得上。粗暴一点假设:2015年前买的商品房,到2022年底,基本还清房贷;2015年下半年之后新买房,大致贷了35万亿以上。因为五年半的总房款78万亿,房贷怎么也得40万亿上下,结果2022年底余额才38万亿(已经包含了2021、2022两个整年),如果相信38.32这个数字,我们暂时理解为目前房贷余额的绝大部分,是这五年半的杰作,此前年份占的份额已经很小了。

同样,2015年取一半,到2023年年底,累加总额达121.01万亿。

上海的房价,不少楼盘从最高点,跌了35%,二三四线城市也差不多,40%上下。目前只有县城的房价跌得不多,因为县城本来就是4000+,没大涨过。假定目前全国房价已经从最高点平均跌去30%,我们就取上述总计中比较小的数,五年半的,那也跌了77.83 X 0.3 = 23.35万亿。打比方说,你买套房,买进价77.83万,贷了35万,到今天市场价已经跌了23万,想卖个稍微好点的价卖不掉,降薪了月供又供不起,怎么办?

料事从宽,全国挣扎在断贷边缘的,可能超3000万套,按85万/套计算,涉及77.83万亿的1/3。一套房子断贷法拍,理论上如果大环境尚可,因为银行当初收的首付是35%以上,那么银行基本可以收回房贷余额。但是法拍房太多,很可能三、四轮都流拍或拍出去的价格很低,银行就有亏损的风险。

2023年底,我国银行业金融机构本外币资产总额417.3万亿元。其中大型商业银行本外币资产总额176.8万亿元。2022年末,59家上市银行资产约占我国商业银行总资产的84%。这38.82万亿余额,其中有多少是有风险的?机构用房产抵押而拿走的商业贷款呢?59家上市银行中的一部分万一暴雷,对金融市场的影响多大?对按揭困难户先息后本,银行能支撑多久?

本帖一共被 1 帖 引用 (帖内工具实现)

这里有个反共自媒体的链接,部分说明了情况。严正声明,本人批判其反动观点,只了解一下其引用的资料:

顺便回答”青色水“兄:最大的危机还是在银行。地方政府手里有正牌暴力机构和黑涩会,对本地民情也摸底,”官过如剃“,挤点出来不难。

- 相关回复 上下关系8

🙂【讨论】【讨论】为何连发二报道纪念18th及其父?但因父亲节? 4 奚昭 字478 2024-06-16 06:55:11

🙂这让河里反邓的反贼,情何以堪 2 史料推理 字239 2024-06-17 04:48:01

🙂那请你说说邓的地位18big之后跟之前有什么变化? 3 dudu8972 字322 2024-06-23 01:55:00

🙂【整理】算本账

🙂【整理】房贷余额似乎偏小的原因,可能是经营贷 本嘉明 字440 2024-06-26 16:07:29

🙂【讨论】银行还是小的 3 青色水 字105 2024-06-20 13:18:21

🙂法拍房是有数据的,虽然是第三方商业组织的统计数据,但参考意义 7 chuchong 字2187 2024-06-17 21:48:59

🙂不到万不得已一般不断贷 2 Swell 字755 2024-06-17 14:01:50