- 近期网站停站换新具体说明

- 按以上说明时间,延期一周至网站时间26-27左右。具体实施前两天会在此提前通知具体实施时间

主题:【原创】双汇71亿美金收购美国斯密斯菲尔德-请教 -- 年近不惑

补贴在美国的低价销售。IBM的PC部门在联想收购之前,已经叫卖了多年,是个连年亏损、没有人想要的烂摊子。联想收下IBM-PC之后,虽然丢了美国政府部门的采购,但是却把中国一些政府机构哄上了钩。

你能解释一下双汇可以走通这条路吗?

高盛!!美国高盛!!这是人家左口袋买右口袋的东西,我们还在嗐起哄。

2008起利用当时的金融危机高盛布局中国农产品,不但是把双汇拿下,还趁机在沿海收购一批养殖和农产品商贸公司。

高盛这种操作,一可以帮他的国内资金高位逃顶,二可以加大我们国内关系户的成本,提高成本才能隐藏利润,高盛的手法是熟练的,具体过程是秘密的,我也是猜的,准与不准请自行判断,与我无关。

不过,以高盛以往布局与收益之间的时间通常超过10年来看,此次不到5年棋子们就开始参与动作,这个可不好哟,证明它有压力了,压力从哪里来呢? 嘿嘿。

阴谋论么?

高盛就像全球经济的主宰一样。我一开始也认为是高盛在背后主谋,只是不明白他为什么这样做,以及这样做有什么用处。

1)SFD目前有一个“特殊权益”,就是在未来30天内仍然可以和另两个潜在收购人谈判,如果谈成,只需向双汇支付7500万美元的“违约金”,就可以毁约。相比于此次交易的总金额(71亿美元,包括承担SFD已有的约24亿美元债务),这个违约金“善良”得惊人(美国人评论这个是“a lower-than-average, break-up fee”)。

我认为中国人同意这个“丧权辱国”条款的原因很简单,双汇直接无视两个所谓的竞争者。他们是:泰国公司Charoen Pokphand Foods,和巴西公司JBS SA。有心的河友不妨查一查这两家的来头,反正我觉得不必费神了。就这两国加一块,人口有木有中国的零头?

2)整个交易的关键是两点:一,SFD的大股东们,比如第一大股东Continental Grain Co(占股5.8%),愿意不愿意卖,毕竟公司“开始盈利”了。二,大股东们愿意不愿意出让51%或更多的股份,从而交出管理权?

我认为这是双汇出了“不可思议的天价”的原因,至于说双汇背后的国际投资人,比如Morgan Stanley或高盛,是故意诱使(逼使)双汇充当凯子,这我不大相信。第一,搞垮双汇,他们自己在双汇的投资也打水漂。第二,会得罪中国政府,影响他们在华的其他利益。就是说,双汇管理层自己“很愿意”出这个价钱。2009年SFD股价低迷时没谈拢,今天谈拢了,可能是因为这两个关键点达成共识了。

3)这场交易中,Paul Hastings LLP 和 Troutman Sanders LLP 是双汇的律所( legal counsel),Morgan Stanley是双汇的财务策略人。

Simpson Thacher & Bartlett LLP 和 McGuireWoods LLP是SFD的律所( legal counsel),Barclays是SFD的财务策略人。

4)目前的大气氛,不太适合公布这个消息,但谈判正好走到这个环节,也必须公布。行大事者,日日是好日,遇佛杀佛就是了。

不利的因素,第一是国会的反弹,民主党众议员Rose DeLauro已经表态,把这个交易同“国家安全”挂钩。

第二,是走the Committee on Foreign Investment in the United States(CFIUS)的审批程序,我已经谈了《纽约时报》对此审批的猜测。CFIUS一向比较滑头,会看社会舆论导向;其次,由于“猪肉企业”是首次被审批,如《纽时》所猜测,CFIUS可能会“宁可错杀,绝不放过”。但我们回看CFIUS的审批记录,其实也就是几个特别高调的案子它是驳回的,一般讲通过的比例非常大。2009到2011年间,有269宗涉及中国投资人的案子送交CFIUS,其中100宗启动调查程序,25宗在调查期间就被驳回。单在2011年,有111宗类似的案子送审,其中40宗启动调查,6宗驳回。

就公布的资料看,2009至今,至少有650宗成功的交易,其中有明确来自中国的直接投资者,更不用说借道第三国的了。总体上,对于来自中国的投资,奥内阁是希望你们“悄悄地进村,打枪地不要”,奥内阁不拉横幅,照样带路。

2009年到2012年之间,美国农产品对中国的出口,增长了111%。借了双汇的东风,估计今后几年,增长势头更是喜人。

第三个不利因素,是美国正好在炒作“中国黑客攻入20多家美国军工大企业”,很多议员鼓噪,要奥巴马在那个庄园开批斗会,批斗习总统。但奥巴马选错了地方,在乡村的广阔天地,他怎么可能是当年公社习支书的对手?习总只要随意指画,给奥巴马普及点乡村生活和动植物常识,帮助他更感性地理解美国农村选民的生活,就能把他堵回去了。美国不肯卖高科技,猪肉总要卖给中国吧?所以这个“双雄会”,我倒认为是对“双汇案”较有利的因素。美国的猪肉消费量在下跌,多数业内人士认为美国公知们喋喋不休的“事关国家安全”,根本是个笑话。猪肉跟美债搭配销售,我估计中国会比较欢迎。

习总胆子非常大,为人不拘小节,而这次会面,双方的强烈意愿,是建立私人关系。目前赵姨出来选2016总统的可能性,包括全党全军全国人民对她的支持度,都远超奥巴马属意的拜登,而奥巴马为了保护自己的政治遗产,又必须再次狙击赵姨。既然赵姨已经不在国务院,把中美关系处理好,就是奥巴马和拜登的功劳。所以双方很可能会“一见如故,一拍即合”。在这样的大局下,“双汇案”有可能是双方都乐意拿来表达诚意的道具。

胡总和奥巴马会面时,通常是胡总比较拘谨。而习奥会,我估计奥巴马一开始会比较拘谨,没有底气。

高盛于2012年已经让出了主要股权,然后再仔细一看,双汇从2006年开始到2012年完成了一系列眼花缭乱的股权变更,嗯,有意思,回头好好看看这个东西怎么搞的,国内的事情,呵呵。。。

从另外一个方向,sfd 2013 季报披露,大股东增持的名单里面我看到了一些熟悉的名字:

JPM, +49.57%

Citi +27.38%

GS: +37.73%

-----

DB + 84% (比较小)

很有意思,增持结构中,基金和hedge fund看上去正常,但投行一致增持。 GS很明显有关联交易的嫌疑,不知道他们如何绕过美国的restricted trading list的限制的?

anyway, 双汇的故事值得好好研究一下。有空我来写个东西

很赞赏你的专研精神,有疑问,就去查,是很好的习惯,

希望早日看到你的双汇故事,写作的过程其实是对自己逻辑的训练和事件的分析,多写自然多结果。just do it, 别给自己太多时间,否则最后不了了之的机会是很大的。

随手查了一个双汇发展的资料,上市公司嘛,必须公布的,其组织形式是:外资企业!公司历史只讲到1998年,后面就没有了!这个脸皮也太厚了吧;股权结构中让人奇怪的,是双汇实业集团占了60%,内资占60%会叫外资企业吗?倒推回去,只有一个可能,双汇实业集团是外资企业,多查查,的确是这样,双汇实业集团已经100%被买下:

高盛联手鼎晖牵头的香港罗特克斯和香港新世界发展及摩根牵头的双

汇食品国际均递交了投标文件。经过现场开标,两个意向投资人分别报价20.1亿元和18.1亿元。最终罗特克斯以25.72亿元共赢得了双汇集团100%的股权和双汇发展60.715%的控股股权。其中:以20.1亿收购双汇集团,以5.62亿元收购海宇投资(16名双汇集团自然人股东持有)持有的双汇发展1.28亿股股份,占双汇发展总股本的25%

上面这段话来自http://wenku.baidu.com/view/212d42eaf8c75fbfc77db230.html

不知老兄“高盛于2012年已经让出了主要股权”如何来的?

当然严格意义上,的确可以这样讲,高盛是走了,但它的壳仍然控制着双汇,就这么简单。

期待你的分析

双汇要买sfd,一石激起千重浪。俺一吊丝,这样几十亿美刀的大事本来也没有我啥事,更加上我从来不做国内股票,所以更是事不关己。不过架不住好奇心重, springisok先生提起双汇早已不是中国企业,便花了点时间研究下双汇的股权变更历史。在网上找来历年年报一看。看完以后几乎无语。下面让我们来看看在伟大的社会主义中国,双汇发生了什么样令人眼花缭乱的变化。

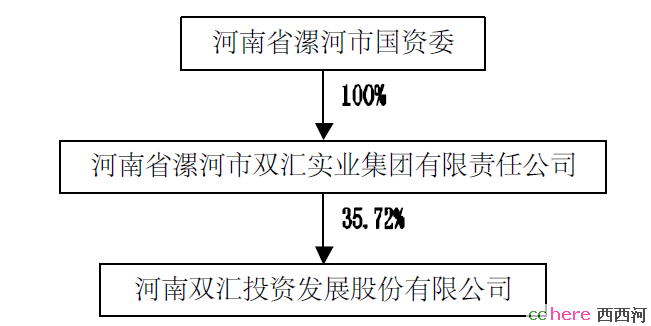

首先,双汇的前生,截至到1998年,一直是一个小型国有企业奋斗做大做强的故事。双汇集团是漯河市政府全资控股企业,国内最大的肉类加工企业。他的前身成立于1958年,“双汇发展”是它的控股子公司,98年12月10日上市。从1998年到2006年,发生了许多少有人知的故事。

2006年的时候,股权结构如下,来源是双汇2006年年报。

另外年报中披露,企业高管的持股情况如下:

其中万隆才区区32400股,市值不到40万人民币。公开,公正,透明,不是么?可转念一下,你妹阿,一个销售额上百亿的企业,老大们才有几万股,打发叫花子阿?我一个钓丝 也要高唱社会主义好了.可惜现实当然是不一样的。上述图表不完整,剩下的股份中,最重要的是海宇投资, 占25%。海宇投资于2003年由16名自然人发起成立,其中至少11人是双汇管理人员,以4亿元购得双汇发展25%股权(4.70元/股)。也就是说,海宇是双汇的高管们控制双汇的暗门。

除此以外,还有一个公司叫做海汇,海汇于2002年6月28日成立,其50名自然人股东均为双汇高管,第一大股东和法定代表人为万隆。海汇的所有经营均依托双汇,而且获利颇丰。也就是说,双汇的高管们,早在2005年以前,已经赚得盆满钵满:通过海宇获得企业分红,通过海汇则从日常经营中获利(三年税后利润1.3亿)。这样的事情当然在社会主义中国是正常的,社会主义好啊,就是好!这样做的结果是什么呢?双汇从1999到2001年,公司的revenue稳步增长,而利润率也从4.84%增长到5.06%;从2002 年开始(海汇开始吸血以后),revenue还是急剧增长, 从2001年33.67亿长到2005年的134亿, 但利润率却稳步下降,从2001年的5.06% 降至2005年的2.76%。从投资上而言,这个利润率根本不合理,远低于双汇的现金成本。不过对于双汇的管理层而言是非常合理的….如果我是双汇2003- 2005年间的股东,我一定会发起对公司的诉讼,因为重大信息未披露。

本帖一共被 1 帖 引用 (帖内工具实现)

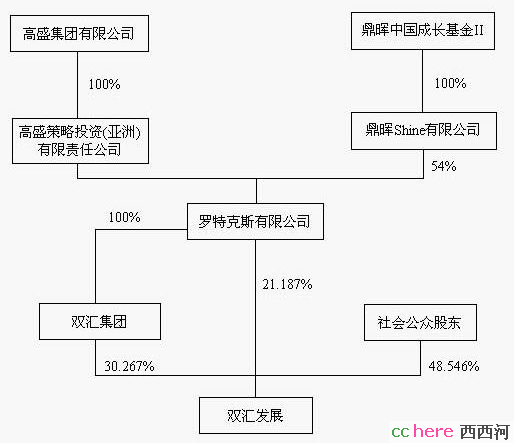

接下来到了2006年。管理层显然已经不在满足于和国资委继续分享蛋糕。于是一系列眼花缭乱的资本运作开始了。首先 高盛联手鼎晖通过在香港成立的罗特克斯收购了双汇集团,股权结构发生了重大变化,如下图(来源:2007年的年报)。

其中双汇双汇集团100%的股权卖了20.1亿元人民币,而海宇拥有的双汇股权卖了5.62亿。,罗特克斯即持有双汇发展60.72%的股份。注意这个交易里面有几个问题:

1.) 交易价格低得离谱。交易前的双汇上市公司60.72%的市值就值28亿,也就是说,罗特克斯以低于市场价格的钱买了这些股份。而且,这个28亿还没有包括双汇集团的其他资产,以及双汇的品牌价值。事实上海宇的交易部分因为价格过低受到了证监会的调查,最后高盛花的不止28亿。联系前面讲的双汇的盈利率不断下降,这不是最好的诠释么?管理层MBO之前首先要做的是什么?压低公司的盈利率以获得一个较低的估值。

2.) 可问题是这不是直接MBO, 而是相反,卖给了外资。 如果说价格的高低是周瑜打黄盖,一个愿打一个愿挨。但是令人惊讶的是为什么以捞钱为己任的双汇高管们会同意以如此低的价格卖掉海宇手中的股份?他们莫非是外资的公仆么?他们是活雷锋么?他们搞这么多是为了高盛?

3.) 卖给高盛以后,2006年中,海汇公司被撤销,同年,利润率回到3.02%。到2009年,盈利率回到5.2%。

接下来我们在莱看看鼎晖是什么?google一下马上就发现,鼎晖原来根子是CICC中金公司的直接投资部的人搞的,背后的出资人包括淡马锡等。基金的人马主要来自于“99口棺材趟地雷阵打贪官的铁面宰相”朱镕基的儿子掌管的中金。朱云来在里面有利益么?我不知道,但肯定有人知道。

接下来的事情让人眼花缭乱。首先是因送股、转增股本,双汇集团持有双汇发展的股份比例下降至30.27%,罗特克斯直接持有双汇发展的比例则降至21.19%,也即罗特克斯合计持有双汇发展51.46%。

然后高盛的“大溃败”开始了。2007年10月8日双汇发展的公告,高盛将其持有的罗特克斯5%的股权转让给鼎晖投资的下属公司鼎晖Shine有限公司(下称“鼎晖Shine”)。转让完成后,高盛持有罗特克斯的股权比例降至46%,鼎晖持股比例则升至54%。然后,根据双汇与2009发布的关于对2007和2008年的年报的更正,在2007年10月高盛和鼎晖投资在英属维尔京群岛注册名为Shine B Holdings I Limited(Shine B)的公司,直接持有罗特克斯的股权,高盛仅持股30%,鼎晖Shine持股50%。Shine B剩余的20%则由两张新面孔——Dunearn Investment Pte Limited(淡马锡的全资子公司),和一个神秘的Focus Chevalier Investment Co.,Ltd.持有,前者持有12%股权,后者持有8%股权。有人知道这个Focus Chevalier Investment Co.Ltd 么?以前没有人知道,但是后来知道了,是我们45年未曾谋私,几年如一日穿一双NB鞋的,仰望星空温家宝总理的儿子温云松的新天裕旗下基金。可是他为什么要改头换面换个马甲呢?不知道。

到这个时候为止,股权结构是:鼎晖(50%),高盛(30%),Dunearn(12%),Focus Chevalier(8%)共同持有shineB,shineB持有罗特克斯股权,罗特克斯持有双汇国际的股权,双汇国际持有双汇集团的股权,双汇集团持有上市公司双汇发展的股权。

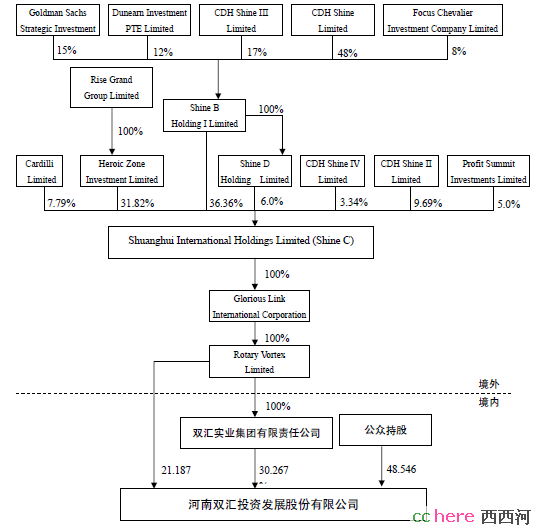

接下来还有更加精彩的。高盛在2009年的11月于境外向鼎晖Shine III转让其所持有的Shine B 15%股权,这样高盛的股权降到15%.接下来,根据双汇集团 2009年12月31日的澄清报告,双汇集团多个下属企业的300余名员工通过雄域公司已经间接持有了双汇发展的股份,双汇集团董事长万隆,双汇发展董事长张俊杰分列持股第一、第二位。据公告,上述员工通过信托方式在英属维尔京群岛间接设立了雄域公司(Heroic Zone Investments Limited),雄域公司持有Shine C Holding Limited(现已更名为Shuanghui International Holdings Limited,简称双汇国际)31.82%的股权。” --- 从而间接控制了双汇集团公司31.82% 的股权。(注意,集团只控制上市公司30.27%)

下图显示了双汇的股权控制结构。

这个结构里面,我们看到的结果是鼎晖通过多只基金,仍然控制双汇国际46.66%,而双汇的管理层则控制31.82%,剩下的是高盛(5.18%),Dunearn,Focus Chevalier通过shine B控制,此外又加入了两个新面孔, profit summit(润峰投资)和郭氏集团,分别控制双汇国际5% 和7.79%。双汇管理层和新来者的股份天上掉下来的么?不是,是从高盛的股份稀释而来的。在这一系列眼花缭乱的变动中,高盛并不是主导者,它是白手套,操盘的是那个鼎晖投资和双汇集团的管理层。 从整个的操作看,高盛其实也是一颗棋子。双汇集团的资产先卖给它,然后再经历一个连环的公司运作,其中的一部分股权落入鼎晖投资和双汇集团管理层的手里,剩下的被分给新天裕,谈马锡,郭氏集团,以及谁也不知道的润峰投资(听说市加拿大华人设立)。 国内炒作的高盛收购双汇根本没抓住重点,背后的黑手是中金公司,雁过拔毛的是新天裕,淡马锡,润峰,郭氏。我不知道公众股在这个过程中是不是得利或受损,但明显的是漯河市国资局是失败的一方,国有资产显然是“合法的”流失了。

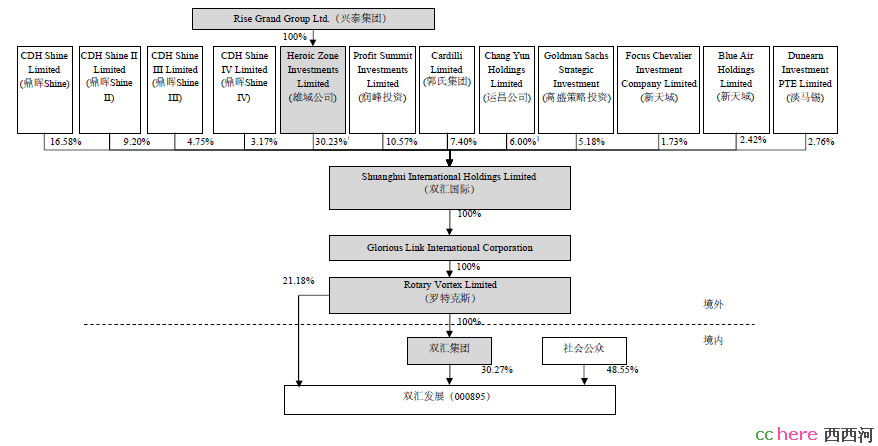

分赃完成以后,接下来就是简单了,到2012年的时候,股权结构如下,没有实质变化。

以上文章回顾了双汇的股权变,澄清了所谓“高盛的阴谋”。我们知道高盛显然不是一个简单的脚色,谁能让他们做白手套呢?我们看到了中金(朱云来), 新天裕(温云松),还有淡马锡(有没有江的影子?),以及谁也不知道的润峰。这个过程中,公众股受损了么?我没时间接着分析,妈的,我钓丝一个,已经浪费一天时间了。

还有,需要注意的是,上述复杂的外资控制的是双汇集团,然后双汇集团控制上市公司双汇发展,目前公众股还占双汇发展的48%。为什么要这样呢?其实对于双汇的管理层而言,这样做的优势最大。双汇集团随时可以通过关联交易掏空上市公司,所以那48%的社会公众股不过是刀板上的鱼肉,随时可以切的。当然这一刀暂时还没有切下来,或者说切下来了我们还不知道,但收购SFD这个事情最终会给我们一些hint,让我们拭目以待。

至于双汇收购SFD, 背后的动机尚没看清楚。也许过一段时间能看明白,但几乎可以肯定地说,与什么大棋,什么中国梦,什么食品安全没有任何关系。

至此,我们大家一起回顾:官办经济有优势,中国的金融篱笆严, 社会主义好来就是好!中国梦, OK!

资料很详细,送花。

请你发表评论之前至少把文章看一看,

如果观众同学们也能向您一样看看梅花集团,我想左右的吊丝可能会有更强烈的感受,正应证那句话:(伪)左也苦,(伪)右也苦。

你讲的“高盛也是棋子”这个有待商榷。

我是有点阴谋论偏好,真正厉害的捕食者是吃头和部分身子,然后让渡出去,让接棒者吃余下的身子和尾巴,这样做最好的好处还不是利润上的问题,而是社会和安全问题,因为通常越是后面越是疯狂大家越看得紧越不容易躲藏,自然而然,是非也就越多。再大的是非也是算在接盘人的手上的,大众们的愤怒早已让理智忘记了前面真正的带头大哥。

中金远非高盛对手,它在美国投的黑石输得内裤都要没有了。

看完三篇,我觉得应该是一只娇傲的狮子撕走了猎物最肥的肚腩,然后扔给了一群豺狼。