主题:【港股实盘3】港股实盘第2周汇报 -- 老拙

家园 【港股实盘3】港股实盘第2周汇报 基本面中长线实盘投资组合

选股:相对的低市盈率,持续的高成长性,确定的价值提升。

选时:被市场忽视或错杀,近期回调整理。

持股:坚定持有。上涨到市场平均估值水平以上时少量减持,下跌时买回;市盈率过高时分批卖出,基本面发生负面变化时全部卖出。

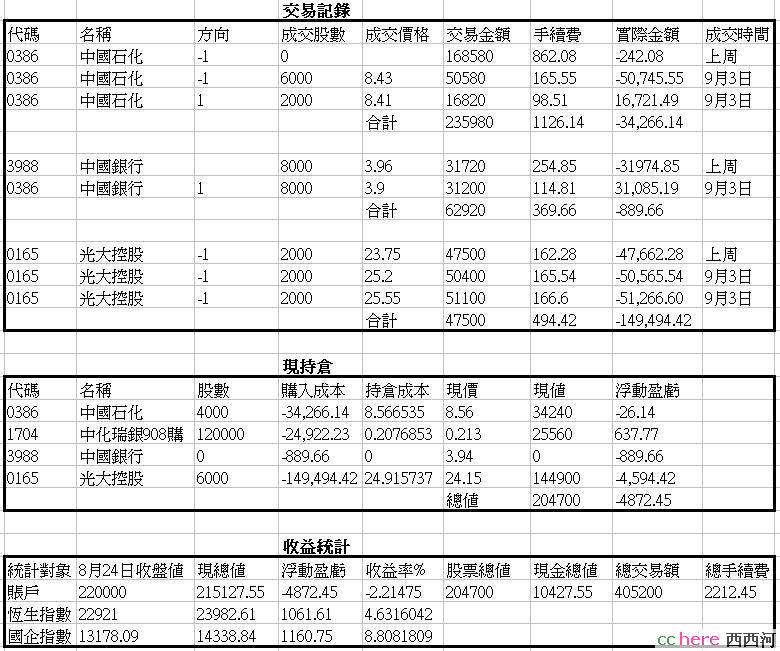

本周操作和持仓情况:

对大势的观察

本周“港股直通车”被暂缓,官方的正式说法是在2个月内启动,门槛增高到30万元以上,限150万元以下。很显然,管理层的意图是降低港股的上涨预期,防止国际资本大规模乘机套利。

从管理层的多次表态看,估计个人被放行的时间会推迟到17大之后(“2个月以内”指的就是这个),而且一定是一点一点地开,不会“一哄而上”。在个人之前,管理层也一定会大力推进QDII。过去QDII是没有找准方向,现在明白了,QDII也要以香港国企股、红筹股为第一站。有了这样的正确方向,管理层就敢于推进QDII,并且会大力提倡散户通过QDII投资香港。所以,在QDII较大规模成行前,个人直投会暂缓;在QDII取得较好成绩前,个人直投不会大规模放行。

我认为,这些动作,表示内地管理层在不断成熟,不再犯B股开放时的错误了。原来我担心国际资本推高H股设套内地居民的可能大大减小了。无论如何,管理层的成熟,是我们老百姓的福音。改革开放以来,中国出了许多问题,主要原因就是由于管理层对于市场经济缺乏经验而出现重大政策性失误。比如高位市价减持国有股,就这么一个错误政策,闹得内地市场大萧条5年之久,好国企都跑香港让外资占尽便宜,损失何止上万亿美圆!当然,正如政委所说,咱们自己也不太明白。

我曾经说过,中国股市由牛转熊,无非两个原因。其一是实体经济出大问题,其二就是管理层政策出现重大问题。中国实体经济很难出大问题,管理层政策就显得更加敏感。

现在,管理层越来越明白了,表示在政策上出现重大失误的可能性越来越小。这是我们长期看好中国资本市场的根本原因。

所以,我们应该说,管理层此举避免了香港市场出现大幅波动,是一件好事,增强了我们投资港股的信心。

从国际资本市场看,美国次级债的影响并未过去,波动可能依然存在。

港股实盘备选

[光大控股],对其各项分析没有变化。

[中国石化],本周中石化A股大涨创出新高。这样一个大盘股创出新高,应该是机构资金所为,说明机构看好它的今后长期表现。

[武夷制药],这是一支小盘新股,具有很好的发展前景和良好的投资价值。具体分析见。

本周,备选股中剔除[中国银行],加入[武夷制药]。

下周操作计划

建议在8.6元以上卖出[中国石化]2000股,侍机在1.5元以下买入[武夷制药]10000股。

以上是我的建议,欢迎大家提出不同意见和建议,供政委操作时参考。

关键词(Tags): #港股实盘,家园 同意道天的说 学习验证各种思想才是比盈利更重要的

家园 关于港股投资的思考 河友们提出几个问题,引起我的思考,其实这几个问题也与A股投资有关。

第一个问题,关于重组题材投资。

所谓题材投资,主要是指朋友经常说到的公司收购、兼并、整体上市等重组行为。这一类题材会使公司股价在短时间内大幅上涨,确实是非常诱人。因此,朋友们经常提出,希望寻找有重组题材的投资机会。

我的投资原则,并不单纯反对题材投资,而是强调在“三项原则”都具备的情况下,从“确定的价值提升”角度,进行投资。这里面有两点前提,其一是首先要低市盈率、高成长性,而不是在重组题材一棵树上吊死;其二是“确定的”,而不是从内幕消息或小道传闻。这样做的目的,无非是增大安全边际,减小风险。应该说是一种比较保守的投资思路。

有的朋友可能会觉得这样“不过瘾”,“撑死胆大的”,不如看准了冲进去来把大的。这样可不可以呢?可以。但是要注意一点,就是由于重组时机的不确定,您买入可能重组的股票也可能长期赶不上别人的涨幅,这时候要耐的住寂寞,不要骂娘,也不要轻易抛出,否则您说不定守不到它重组的那一天。

比如[宏源证券],相信许多朋友是因为看好大股东将注入证券资产,可哪天注入?不知道。只能死守,期间很可能会失去其他的投资机会。再比如[豫光金铅],当初我说它肯定有整体上市的那一天,但不知道是哪天。现在来了。连续2天封住涨停。可是我们有谁守到了这一天?我的意思是说,仅仅因为重组题材买入,往往是很难守到它真正重组那一天的。当然,除非您有可靠的内幕消息。但是,对于大多数散户来说,不可能靠内幕消息挣钱,因为那个消息即便是真的,散户也无从应证。

所以,对于[中国电信]这样业绩下降,但未来很可能重组、发3G牌照的题材,我们就只能忍痛割爱了。当然,我不反对朋友们买入,我只是说,如果您因此买入,那您就要下定决心死守到他重组、发3G那天,中间千万不要因为它不怎么涨就骂娘。因为这是您的选择。

同样道理,我们是因为符合三项基本原则而买入,我们也就必须死守到它业绩增长、市盈率提高、价值提升体现的那一天,而不因为股价涨得不快而骂娘放弃。

第二个问题,港股实盘选的股为什么机构看不到呢?

不是香港的机构看不到,而是他们基本不看。

香港股市的投资者主要是机构,而机构都是大家伙。目标公司的规模如果小了,机构能够投入的金额少,获取的收益就小。这些大家伙从收益/成本角度出发,研究一个公司花费的精力成本相同,所以投的公司越大越好。另一方面,小公司流动性相对来说比较差,万一有个风吹草动,成交量小不容易跑。所以,香港的大机构们通常选择大公司进行投资。

也所以,我们用“三项基本原则”选来选去,才会发现这些机构们“不看”的公司在“洼地”里呆着。而那些大公司、特别是前景比较确定的公司,实际上市盈率并不低,往往已经在市场平均市盈率水平之上。

这样一来,我们实际上就面临着一个大的决策选择。

是仅仅根据题材(比如即将回归A股)对已经在市场平均市盈率水平之上的一线中资蓝筹股进行投资呢?

还是根据“三项基本原则”对被香港大机构放弃的“洼地”里的中小公司投资呢?

这是一个大问题,希望听听大家的意见。

回帖送花。

本帖一共被 1 帖 引用 (帖内工具实现)家园 同意前面说的,坚持原则不变 既然港股已经找到了有潜力的目标,没有必要改变, 大家还可以继续发掘。 我同意道天的观点,老拙是指挥官,大家可以发表见解,执行起来还是主要看指挥官的思路。 我前面说的,只是,万一没有目标了的建议。及时如此,还有暂时观望的选择

家园 借地请教老拙,顺便也说一说做港股 我在看老拙的教案时,看到老拙引用过“沪深300指数股”的平均市盈率,这是如何得出来的?有时我也想看看某个行业股票的平均市盈率,比如:有色版块的平均市盈率,从哪能查到?

我因为没有随河里参乎港股,也就随便说说,我记得刚关注港股时,老拙说过,由于港市资本效率高,所以投资港股可能需要的时间更长。

所以说,如果做中短线,当然是大市值绩优股好,跟随主力嘛,但这体现不出老拙的优势和长项,老拙长项是分析、挖掘、注重安全、确定成长。从初衷出发,我认为:做港股应该做“洼地”里的优质股,取得就是“估值优势、安全和确定成长”,无非就是可能持有的时间更长一些。选股时对其成长性更注重一点就是了,比如:老拙分析的“光大控股”,背靠中国的经济发展,成长可期,又安全,何乐不为?别忘了,微软上市时也是小市值绩优公司,预祝老拙在港市中也淘一个这样的股票出来!

哈哈哈哈。。。。。。。

家园 豫光金铅 俺还拿着 请前辈指点下一步该怎么办? 一直拿到现在的原因是广发华福的电话委托系统实在太烂,每次我想抛股票时都打不进去! 实在忍无可忍,刚把账户转到了国泰君安。

家园 还是按\"五步法\"来吧 在香港市场上可能更适用.

不用专门去寻找题材股

对一线中资蓝筹股和被香港大机构放弃的“洼地”里的中资中小公司可以按比例配置,尝试一年再看看效果.

家园 【花】 说不了什么!占个位置!“拙老师”辛苦了! 家园 股票市场是一个博弈的市场 我们能看到符合老拙三项基本原则的,别人也应该能看到。重组题材有风险以及不确定性,会使一部分人放弃,股票的价格才有可能被暂时低估。我个人觉得老拙的模型中也应该加入整体上市资产注入预期估价(然后打个风险折扣)。

家园 个人看法,赞同道天和胡一刀两位河友的意见 先试验然后依据已有的思路找到新市场的一定之规

家园 在一个陌生的市场,摸着石头过河是唯一正确的办法 在港股操作上,不妨将不同的操作方法按风险大小反向配置.通过实验确定真正合适的投资方法

家园 恩,老拙说的有道理啊!! 解释了我的第一个疑问,为什么我们能找到机构不关注的价值洼地。

这样看来,投资港股目前还是不要以盘面大的为主了。

当然也非常同意老拙对于题材股的看法。

我一般很少关注题材,因为不在行业内,实际上我们并不能总是很明白的看出来所谓的题材对于这个股票的本身,到底能有多少的提升空间,到底能带来多少的好处。

不过对于中电信来说,我的看法是,中电信的3G和重组题材,就我看来,应该是和其他的题材股不同的。

首先一点,电信业重组,3G牌照发放,国家要扶持中电信避免中移动的一家独大,要引入实质性的竞争。这个应该是人所共知的板上钉钉的事情,那么重组失败或者牌照不发放的风险,基本没有。

第二点,行业外的人士,基本上不会看到,3G和重组,给中电信带来的机会,其实并不在于3G本身,我们的看法,3G业务未来或许会有很大的发展,但是现在看不到其发展路径和发展模式。但是,3G对于电信的真正意义,是一张移动业务的进入许可证。在这个利润最为丰厚的领域放进来这么一头庞然巨兽,后果可想而知。而现在好像很多人更加担忧的是3G业务能否顺利的产生盈利。

从上面两点来看,我认为,应当对电信保持关注,市盈率较低,现在老拙最担心的是可持续的高成长。我的看法是,只要电信有了3G牌照,实现这一点非常容易,从电信和移动的运营水平和规模来看,移动市场想不让电信分一杯羹,那是非常艰难的。

当然,如果买进电信,至少要持有到3G发放以及电信重组完成,甚至需要持有到重组后2~3年,吃到电信的飞速发展期。这个时间当然长了些,对于实盘可能意义不大,不过可以给其他投资港股的朋友做个参考。

我对于具体数值计算不是很懂,不过我可以给个想法,各位高手不妨一时。假设电信市场总量在2010之前没有太大发展,但是中电信分走了移动30%的份额,在这样的模式下,电信的市盈率应该是多少呢??

同理,我认为即使中移动这个超级赚钱的大蓝筹回归,各位也要谨慎啊!!!靠政策壁垒把电信隔离于移动通信市场之外的日子,不会太长久了!!

家园 一直搞不懂中国电信和中国网通的关系 照理说,应该是老中国电信分家,电信管南方,网通管北方。如果这样的话,两家应该算是平等的,那么给移动牌照的话,网通应该也有份啊。怎么没有人提网通呢?难道网通还要重新整合回电信里去?