主题:【价值组实盘报告】第2周:逆市上涨,渐入正轨 -- 陈经

17%算是个正常数据。

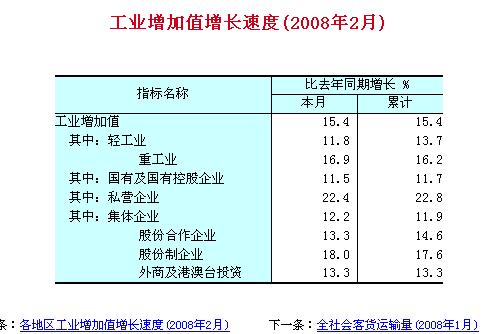

90年代工业产值年增长率的数据如下:

1991 14.77

1992 24.70

1993 27.30

1994 24.20

1995 20.30

1996 16.59

1997 13.10

1998 10.75

1999 8.5

这个40%是从哪出来的?是不是搞错了?

一季度问题我特意放在标题,也是认为经济增速大幅放缓,需要一些机构重新评估整体盈利。

如果我们从多头的观点中看出挺重要的漏洞,可见多头是无法坚决的。

不知银河的报告是否恰好能够解释你上次的问题(很犀利的看法,我很同意):多头预期不可否认是建立在政策利好上的。如果没有政策利好,(资本市场利好,经济紧缩政策有结构性变化),多头的预测是要落空的 -- 靠市场、经济体自身调节,首先方向要向下,多大程度?至少经济层面未可知。

产值今年据传是17%,去年大约18点多%

40%应该是工业企业利润增长,是扣除折旧、工资等成本之后的。

很谢谢政委指点。如此看来,产值增速还是符合预期的,一季度工业企业利润增速考虑成本上涨因素进去后,25%以上应该能保证?多头认为今年整体企业利润率大约30%以上。

我们在07年中和下半年是否有一个工业产值突发增长的过程?一月份数据17%还不乐观的话,是否说明出现了环比下降的趋势啊?

其实,我觉得这个东西,也只好做做参考,甚至不过是个砸盘的由头吧?

按说中国经济就算放缓到8%,那也是从10%的增速略微下调而已,对于业绩预期有什么天翻地覆的影响,我觉得还真不见得。而就算年初的雪灾很严重,可是大家都知道今年灾后重建和恢复生产应该算是顺利的,因为自然灾害造成的经济发展放缓应该是短期的。这些都不应该对估值产生很大的影响啊!

我传的对不对,等数据官方发布后再定论也不迟。

消息比别人慢半拍,当然反应就比别人慢,关键不该是拒绝消息,而是训练自己在消息中分析判断的能力。你说呢?

http://finance.sina.com.cn/stock/t/20080326/04002097071.shtml

多谢跋涉兄!幸好我仓位不重,下午捡回来。

我个人有限度的认同数据的真实性。看来,你那个据传的数据有可能指的是这个。

整和消息已经明朗,但看不出有什么特别之处?

而且,莱钢将缩减近一半的产能?

就目前而言,连汤也没换。

第一个QDII跌到百分之五十,已经清盘,这是19号的事情,21号基金们开会也许和这也有关联,一旦继续这么下去,国内还将有基金清盘,要是真引发恐慌大量赎回,真是不好办了,这可能就与昨天一行三会发文有直接关联,针对券商有利的条款会继续出台.

我还是相信做强券商基金是国家意志,毕竟这么庞大的资金受国家控制对国家资本市场安全有利许多,所以中信中长线看绝无问题.大小非问题是历史遗留问题,过了这关,中国股市才真正离正常市场靠近一大步.

所以,如果说题材,我看还不如凌钢

好歹加了些料

政府应该管市场,管规则,而不是直接挽起袖子下场去玩,市场经济么该玩什么的玩什么角色要分清。要是足球比赛的裁判员直接下场踢球这比赛就没法玩了。

而且国家的体制就决定了他市场经济大环境下分配资源的效率低。事实也证明咱们国家的机构非但没有起到稳定市场的作用反而起到了扰乱市场的作用,不光扰乱国内市场还影响了香港市场。从5,6千点的抢筹到3,4千点的疯狂大出逃还有今天太保的网下认购解禁股疯狂大甩卖。机构要远比散户疯狂的多。

至于做大做强券商就更不靠谱了。国家只要券商能够健康成长就好了,以国家意志来做强券商是不现实,真要挽救资本市场国家办法很多不需要去做强券商。