主题:转一篇很有价值的文章大家讨论 -- 玉米菜

文/中国经济周刊 首席评论员 钮文新。

从观察者网粘过来的。

题目是《央行孙国峰被查的背后——货币政策绝不容“自废武功”》。

5月18日晚,中央纪委国家监察委网站刊出通报:中国人民银行货币政策司司长孙国峰涉嫌严重违纪违法…………

有争议的的货币政策司司长?

为什么孙国峰的落马会引起这么大的反响?或有以下几方面的原因:(1)货币政策司是央行最重要的司局之一,位列央行下属司局之首,所以除行级领导外,货币政策司的文章和言论也备受市场关注,通常代表着重要动向;(2)孙国峰经常出席新闻发布会,就金融市场注目的货币政策问题做出解释或回答记者提问,所以他也算是曝光率较高的官员;(3)孙国峰的落马,说明金融反腐正向纵深挺进。

货币政策司有多重要?非常重要。它负责研究、拟订货币政策调控方案并组织实施,拟订货币政策中介目标并组织执行,研究提出各种货币政策工具选择并组织实施,拟订并组织实施本外币存款准备金政策、本外币利率政策、再贷款再贴现政策及相关管理办法,拟定中央银行本外币公开市场操作方案和操作规程并组织实施,拟订货币政策战略,研究改进货币政策框架的政策措施,健全货币政策调控体系,承办宏观调控部门协调机制的相关工作。

大致可以这样说:尽管这个司局没有货币政策的最终拍板权,但货币政策的建议、实施方案等都是由这个司局拟订的,货币政策确定之后的具体组织执行和实施也是由这个司局负责的,是央行在货币政策制定和执行方面的核心部门。

如此重要的部门势必掌握着国家金融政策的重要信息,关乎金融安全和市场稳定。

…………………

但仅从孙国峰作为货币政策司司长期间的表现看,似乎也引来一些争议。

今年1月20日,《中国经济周刊》发文《不要企图废掉货币政策武功——央行讲话需要避免授人以柄》,文中明确批评了孙国峰。文章举例说:2020年初新冠疫情初露肆虐迹象,基于疫情可能给中国经济带来消极影响的判断,央行1月6日决定降准0.5百分点。1月16日,国新办举行新闻发布会,邀请央行货币政策司司长孙国峰对货币政策给予解释。就在这场发布会上,孙国峰说:发达国家经济体法定存款准备金率低,但超额存款准备金率高,所以相比之下,我国总存款准备金率比较低。他还说:存款准备金率具有维护金融稳定、抵御金融风险的作用,当前维持一定水平的存款准备金率是有必要的,我国法定存款准备金率目前处于适度水平。当然,根据宏观调控需要,进一步降准也存在一定空间,但这个空间是有限的。

孙国峰的这番话当时引起市场热议,各路分析中,不乏消极解读,认为未来央行不会继续使用降准工具。从股市表现看,这样的说法,也让货币政策效果大打折扣。

令人费解的是:为什么孙国峰要把“法定存准率”和“超额存准率”混为一谈?理论上说,法定存准率高或上升意味着货币紧缩,而超额存准率高或上升意味着货币宽松,二者完全不可同日而语。所以,尽管两个国家的“法定存准率+超额存准率”——总准备金率大致相等,其货币松紧的内涵却可能截然不同。所以,用总准备金率是否大致相等去评价货币收紧程度,显然很容易造成市场误解。

再有,中央一再强调货币政策“以我为主”,而在此背景下将我国存准率简单地与其他国家比较,也可能会让我们失去对货币政策是否适宜国情的独立判断。

还有,货币政策的实施关键在于引导市场预期,谨防“哀莫大于心死”的后果,而并不仅仅在于释放多少资金,提供多少流动性。所以,如果总把降准释放多少资金作为重点,而不是给市场建立政策的方向感,这会不会影响货币政策效果?该不该给市场“降准空间有限”的预期?

如果我们去翻阅历史,每次降准,孙国峰几乎都会出来说“降准空间有限”。又如,在2021年1月15日的新闻发布会,他依然强调“不论与其他发展中国家相比还是与我国历史上的准备金率相比,目前存款准备金率都不高”。

此言再次引发“降准空间有限”的市场猜测。降准空间是不是有限?当然有限,无非是现行比例到零而已,而每次降准都会压缩这个空间,但正因如此,我们就更需要倍加珍视每次降准在市场预期引导上的作用,而不是用“空间有限”这种表述去给降准政策打折。

那正确的货币政策表述应当是什么?央行副行长刘国强指出:“把货币政策工具箱开得再大一些,保持总量稳定,避免信贷塌方。”他强调:“要抓紧做事,前瞻操作,走在市场曲线的前面,及时回应市场的普遍关切,不能拖,拖久了,市场关切落空了,落空了就不关切了,后面的事就难办了。所以不能拖,要走在前面,及时回应市场的普遍关切。”

货币政策司需要什么样的官员

其实,只要解放思想,认真学习新事物,中国货币政策手段多的很,空间大得很。比如,最近黄奇帆再次提出的人民币“换锚”问题,这不仅可以大幅提升基础货币供给能力,同时还可以大幅化解地方政府债务风险。但这件事,曾经遭到孙国峰的批判,他认为这是现代货币理论(MMT)的作法,认为货币供应量就该由金融机构(市场)说了算,而不是政府财政说了算,并将MMT原本的“财政货币一体化”扣上“财政赤字货币化”的帽子。

为什么一些金融官员这么担心政府出于赤字需求而超发货币,却不担心商业金融机构出于投机需求而超发货币?实际上,MMT的创建者兰德尔·雷在《现代货币理论》一书中的序言中就明确指出:商业金融机构依托“神奇的粥锅”——即贷款变存款、存款变贷款的信用创造能力去实现广义货币(M2)的发行(这实际就是我们常说的:依托货币乘数的提高去创造M2,M2=基础货币×货币乘数),这往往是造成泡沫和金融危机的祸根。

MMT恰恰是看到了这样的问题,才试图让货币发行权回归中央政府,而提出在严格政府预算、防范通货膨胀的前提下,为实现就业最大化而考量货币发行之度,并提出货币和政策原本就是一家人,必须在货币发行上密切配合。这样的理论对中国极具积极意义和借鉴价值,也符合中国特有的现实体制优势,但为什么孙国峰等却对之嗤之以鼻?这仅仅是学派之争?

据报道,央行市场司司长邹澜已经调任货币政策司…………

(文/中国经济周刊 首席评论员 钮文新)

这位孙国峰,处于如此重要的岗位,它负责研究、拟订货币政策调控方案并组织实施,拟订货币政策中介目标并组织执行,研究提出各种货币政策工具选择并组织实施,拟订并组织实施本外币存款准备金政策、本外币利率政策、再贷款再贴现政策及相关管理办法…,却每次在执行国家金融政策时,发表一些悲观言论,“给降准政策打折”,他图什么?

我认为孙司长挺对得起他所任职的岗位,一个主理国家货币政策的官员,谨慎些、低调些没啥不好呀。

遭罢官问责,是不是此人有其他什么问题(经济上不干净、生活上不自律或者得罪什么人了)?

或者说,您根本不想认真。

读一下下面这几段

今年1月20日,《中国经济周刊》发文《不要企图废掉货币政策武功——央行讲话需要避免授人以柄》,文中明确批评了孙国峰。文章举例说:2020年初新冠疫情初露肆虐迹象,基于疫情可能给中国经济带来消极影响的判断,央行1月6日决定降准0.5百分点。1月16日,国新办举行新闻发布会,邀请央行货币政策司司长孙国峰对货币政策给予解释。就在这场发布会上,孙国峰说:发达国家经济体法定存款准备金率低,但超额存款准备金率高,所以相比之下,我国总存款准备金率比较低。他还说:存款准备金率具有维护金融稳定、抵御金融风险的作用,当前维持一定水平的存款准备金率是有必要的,我国法定存款准备金率目前处于适度水平。当然,根据宏观调控需要,进一步降准也存在一定空间,但这个空间是有限的。

孙国峰的这番话当时引起市场热议,各路分析中,不乏消极解读,认为未来央行不会继续使用降准工具。从股市表现看,这样的说法,也让货币政策效果大打折扣。

令人费解的是:为什么孙国峰要把“法定存准率”和“超额存准率”混为一谈?理论上说,法定存准率高或上升意味着货币紧缩,而超额存准率高或上升意味着货币宽松,二者完全不可同日而语。所以,尽管两个国家的“法定存准率+超额存准率”——总准备金率大致相等,其货币松紧的内涵却可能截然不同。所以,用总准备金率是否大致相等去评价货币收紧程度,显然很容易造成市场误解。

再有,中央一再强调货币政策“以我为主”,而在此背景下将我国存准率简单地与其他国家比较,也可能会让我们失去对货币政策是否适宜国情的独立判断。

还有,货币政策的实施关键在于引导市场预期,谨防“哀莫大于心死”的后果,而并不仅仅在于释放多少资金,提供多少流动性。所以,如果总把降准释放多少资金作为重点,而不是给市场建立政策的方向感,这会不会影响货币政策效果?该不该给市场“降准空间有限”的预期?

如果我们去翻阅历史,每次降准,孙国峰几乎都会出来说“降准空间有限”。又如,在2021年1月15日的新闻发布会,他依然强调“不论与其他发展中国家相比还是与我国历史上的准备金率相比,目前存款准备金率都不高”。此言再次引发“降准空间有限”的市场猜测。降准空间是不是有限?当然有限,无非是现行比例到零而已,而每次降准都会压缩这个空间,但正因如此,我们就更需要倍加珍视每次降准在市场预期引导上的作用,而不是用“空间有限”这种表述去给降准政策打折。

我是金融外行,文中的解释我也看不懂。

但是我的中文阅读理解没问题。文中强调了重点:孙国峰的这番话当时引起市场热议,各路分析中,不乏消极解读,认为未来央行不会继续使用降准工具。从股市表现看,这样的说法,也让货币政策效果大打折扣。

……………

每次降准,孙国峰几乎都会出来说“降准空间有限”………

我的简单理解,他每次在中央实施货币政策时公开讲话都是在泼冷水,这个冷水的效果与中央货币政策想要的效果背道而驰。1.20号被公开批评,这已经是公开喊话了(为什么通过中国经济周刊公开喊话,我看这里面挺有讲究的),不听,那就只有罗马了。

无论是孙的增加信用货币,还是这作者推行的高能货币派都是错误的,资本主义总危机只能靠社会主义来解决。

普通劳动者对此不要参与过多,两个都是坏蛋。

我判断这篇孙国峰是非的关键就是这个什么“法定存准率”和“超额存准率”的本国和他国数据,特别是要---“”结合其他国家的状况,不管是发展中国家且经济处于上升阶段,还是发达国家经济涨不动的情况“”。

主张我们自己国情特殊的,也要讲出特殊在哪。

这个话题感觉除了概念的理解,还涉及到其他国家的数据,重要性不逊于概念,我觉得我出来装逼的功力暂时还不够,还得跟河里这两个方面比我屌的河友学习一个。

经济学和金融政策我都不懂,不掺和。

在我看来,孙的问题是组织纪律的问题。

民主集中制,决策过程民主,拍板于集中。但是决策一旦制订,剩下的就是执行决策。

这位孙司长每次执行决策都打折,这就不是业务技术和学术的问题了。

为什么要一并回复?你对我西河理中客马里昂是不是有什么误会?觉得我站ID“”土地革命“”一边?他是确定的两条路线都不站;我是暂不确定,需要大手子大战一番我才能确定,这很难分清?

还有,为什么要用“”您“”这么客气的称呼,河里上次对我在标题中用“”您“”回复我的是谁来着,我想想。。。

记起来了,对了,是“”七天“”河友。你看不惯ID“”土地革命“”为什么要用同样口气对我西河理中客马里昂?“我到底做了什么让你如此的不尊重我,你甚至不愿意叫我一声理中客。”

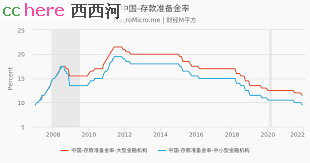

多年前, 美联储就发现存准率不能控制货币供应。 现在美联储基本上已经放弃控制货币供应, 只通过政策控制利率来影响经济。不信看下面两个图, 货币供应和存准率没有半点关系

现代金融里, 存款的安全性由存款保险来保障。大部分国家都不再控制存准率。

以现在中国的情况, 把准备率降到零也没办法刺激经济。 先把疫情管好, 然后再通过财政赤字刺激经济, 才是正道。 别一方面自己搞财政紧缩, 一方面期望朝不保夕的企业和居民主动去借钱搞好经济。这是一厢情愿不和人性的空想。面对未来的不确定, 企业和居民最合理的做法是停止投资和缩减债务。 银行提供的贷款条件再优惠, 大部分人都不会增加债务。

另外, MMT才不理什么货币发行权。MMT觉得货币由银行信贷创造或由政府赤字开支创造都没问题。 MMT 注重的是总需求管理。 一旦发生总需求小过总供应的情况, MMT主张中央政府通过财政赤字来提供需求。一旦发生总需求大过总供应的情况,MMT主张中央政府通过增税来削减需求。

所以一并回复。

你看不惯ID“”土地革命“”为什么要用同样口气对我西河理中客马里昂?“我到底做了什么让你如此的不尊重我,你甚至不愿意叫我一声理中客。”

这个从何说起啊。

孙是上次大水漫灌的执行者,对大水漫灌的危险应该比一般人有更深的认识!对于他的评价,可以等子弹再飞一会吧!……

你说了那么多,我是看了也白看,还是啥也不懂。

以讲话模棱两可为傲,跟以前的外交部似的。

大变局时代,态度明确得外国人想枪毙的外交部发言人上来了,当然也得换一些果敢一点的央行干部啦。

之前的央行,党交办的工作任务完成的还算可以吧,捅没捅娄子外人也无从得知。

之前的人民币,锚定一揽子货币,叫什么以我为主啦,我看工作只是比香港金管局稍微复杂一点点,之后的央行才算得上是任务艰巨。

已经是方方面面都照顾了。如果这也不想听,直接就别搞记者会了。一切以中央文件为准。

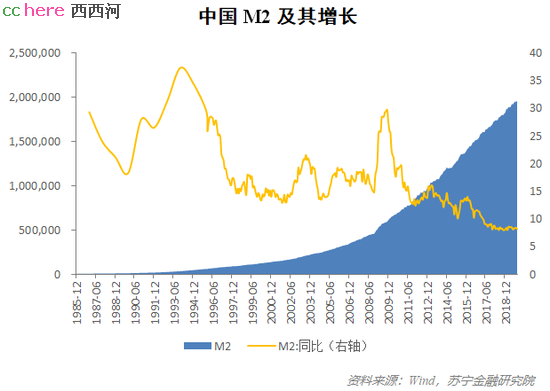

92年发生什么大家都知道。08年发生什么大家都知道。除开这两个时间段,M2同比曲线与准备金率大体吻合。

至于M2总量,这么简单的跟准备金率对比,更是错误的。

M2大小根本影响是M0,其他变量也是受M0影响,无非不一定同步。你的问题是不看M0及其他因素,直接将M2和准备金率搞成一对一的互为充要条件,然后推出准备金率失效。