主题:【原创】牛与熊,从科研角度看股市(一)---从一篇小论文谈起 -- 千里烟波

家园 贴个花! 人才要鼓励!

家园 【原创+引用】简短说风险+厚坤的例子+采薇的comments 学术上的风险其实也没有特别严格的定义,不同环境下有不同的范畴,咱们直觉的理解就是未来的不确定性。由此我们可以知道方差(variance)不是唯一的标准。

我在上Gourieroux大爷课的时候,老头说他们在欧洲搞了一个投资者调查问卷,60%的人认为债券没有风险,25%的人认为风险是方差,10%的人认为不同资产的风险之间没有关联(No Correlation),剩下的知道资本资产定价模型。

我并不怀疑没有这些知识就当不了基金经理,但是这些最基本的风险管理工具是应该具备的。Corte,Sarno和Tsiakas (2008未发表)在外汇市场上发现使用相关性和不使用相关性的收益差每年能有2%。所以,事实说明投资需要多方位的知识。

回过头再说方差,很多人在没上过基础金融多会认为方差大就不好,资产选择是在预期收益和方差之间选一个权衡,比如:预期收益-2倍方差。这样的话,预期收益1%,方差2%要比预期收益2%,方差3%要好。

这样做有一个致命的后果,就是会用公式扔掉绝对好的投资。比如只有两种结果(好和坏):A在好的时候收益1%,坏的时候也是1%,B再好的时候100%,坏的时候2%。这样的话虽然方差很大,用以上公式会选择A,但是不脑残的人肯定会选择B。这种在任何时候B都好于A的情况叫做一阶随机占优(First Order Stochastic Dominance)

所以考虑风险要综合考量,方差,偏度,锐度,乱七八糟都加在一起,就是这个随机分布究竟是什么样的,也就是分布函数,就不再多扯。

所以在方差流行了很久之后(著名的资本资产定价模型,诺奖得主William Sharpe),大名鼎鼎的VaR(Value at Risk在险价值)闪亮登场,它衡量的是小概率事件发生后造成的大破坏有多大。比如说如果0.1%的概率发生大面积破产,银行的损失有多大。进而用这个损失的价值来要求银行必须要有这么多资本金来保证不会影响储户利益和国家金融安全,这也正是巴塞尔协议构架的基础之一。

河里有人用实践写得更好:

家园 跟在风险后面说几句吧 我也是今天才有机会看到了前面这篇。

VAR呢基本上只是用在market risk这一块,准确的说是用在trading book上(相对于banking book)。最早的巴塞尔协议中只有关于credit risk,后来的增补才加上market risk,明年1月在美国开始推行的新巴塞尔协议,又加上了operational risk. Basel确实是强调银行的资本保证,但并不完全是基于Var. Credit Risk又有一套risk rating方法。

就市场风险而言,新巴塞尔规定的market risk charge,要在过去60天平均Var的基础上再加一个乘数3(里面还有一些细则)。Basel对这个曾经被置疑的乘数3的解释是,在足够长的长期,总能遇到损失大大超过Var...

风险到底是什么?身在金融行业又在搞着风险管理,从去年以来,我的体会,风险,是在这个体系中的信息黑洞。那些房屋贷款中间人返回金融机构的信息质量到底怎么样,信用评估机构的分数基于的模型有没有bias,通过证券化以后的二级市场银行降低了信贷风险但同时又传播了风险并且与之相关衍生品总体的估计。。。没有准确可靠的数据,再sharp的模型又怎么样呢。

关键词(Tags): #风险(修身齐家),

本帖一共被 1 帖 引用 (帖内工具实现)家园 hua xie

家园 继续花,虽然没怎么看懂-_- 我想方差应该是指风险吧?那么从+100%到-2%的方差莫非是102%?还是有其他公式?

家园 Gourieroux 那本金融计量考得我头昏眼花,还好实践得分高,混过去了

家园 Tsay的那本可能写更好,惭愧,从来没有完全读完一本

家园 【原创】牛与熊,从科研角度看股市(三)---由价格预测到风险管理 学术界里一般情况下不直接讨论资产价格(price),而是回报率(return)。二者实质上一样,但是回报率更加标准化,使得100元的中信证券和20元的太钢不锈可以比较那个增长得更快。

到此为止,没什么方法有效的帮助预测回报率。著名的Fama和French(1993)的三要素模型是在解释而非预测。解释:X和Y同时发生,看看X对Y有什么关系。预测:X提前于Y,通过建模看两者的关系,这样X发生之后在Y未发生之前能有所预测。即使有有效的方法帮助预测,一种情况下是我们不会知道,另一种则是在我们知道以后就不管用了。我有一个在证券业打拼得很多年的朋友说“指南针”有用,不过不卖了,就是为了保证含金量。

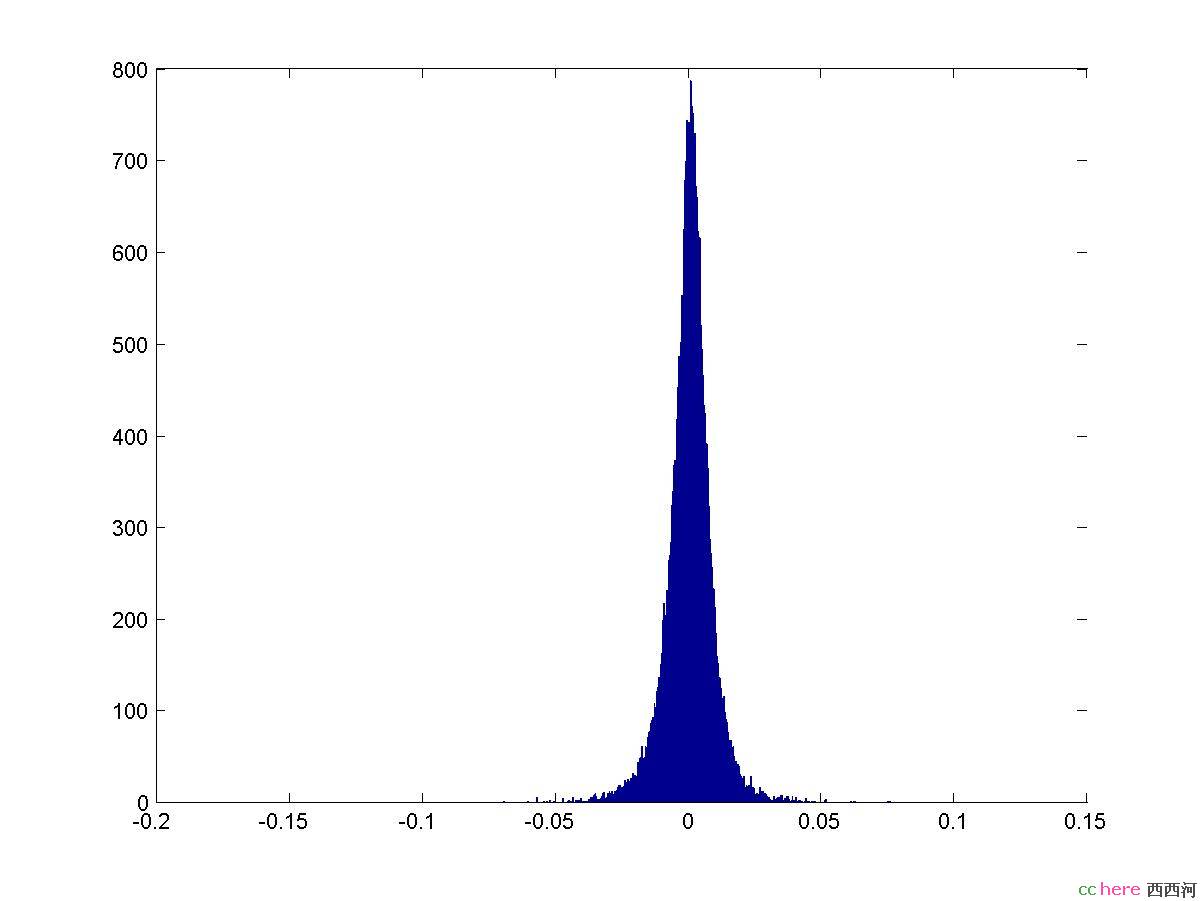

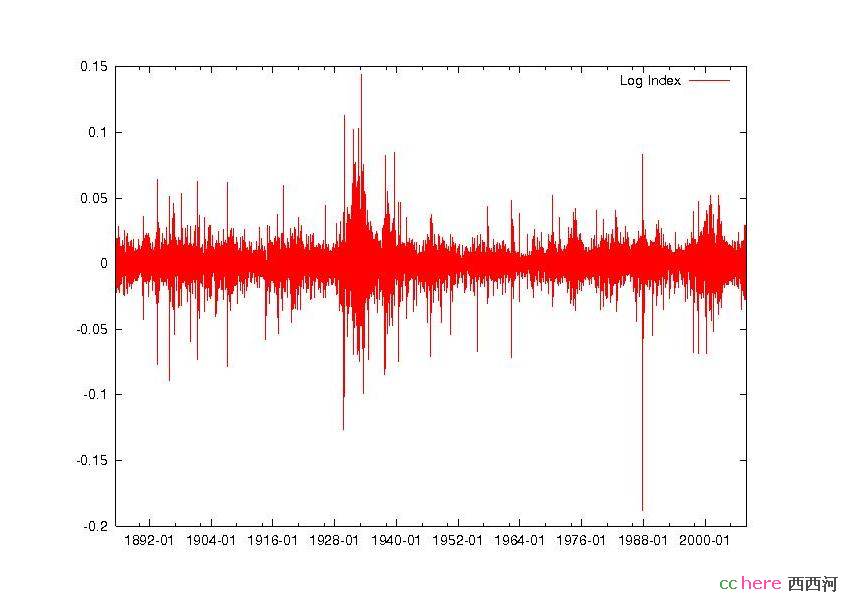

所以现在金融计量更多的力气用在风险测度上。最简单的方法就是把时间序列当作相互独立的随机数。下图把千里烟波:【原创】牛与熊,从科研角度看股市(二)里面的数据按大小分类。

看着是不是想起来金凯利在大话王立面的经典对白:“两寸半,向左偏”:)

第一步的直接计算(不知道开始者是谁),就是直白地计算方差(variance),然后假装该随机数是正态分布。这样就有了回报率分布的样子,然后根据个人的偏好选择投入多少资金到股市里面(确切地说是ETF)。

两大缺点:1,该分布用眼睛看都知道不是正态,通过J-B检验也会拒绝之。2,从时间序列的图上,我们能感觉到波动有“扎堆”(cluster)的感觉。换句话说,最近波动大,明天波动也很可能大,反之亦然。

所以我们说观察观察再观察,空想不能解决任何问题,有经验才能有一切。通过观察和对数据的熟悉,在风险方面,离得近的历史数据比远的数据更有帮助,再回到原来我所强调的概念,这表示着近距离数据的信息(Information)含量高!

而在这方面的先行模型,也是最直接,最简单,同时也很实用的J.P Morgan的Risk Metric.

本帖一共被 1 帖 引用 (帖内工具实现)家园 讨论几点疑点 “2,从时间序列的图上,我们能感觉到波动有“扎堆”(cluster)的感觉。换句话说,最近波动大,明天波动也很可能大,反之亦然。”

这里是否用Heteroskedasticity(异方差)以及Autocorrelation(自相关)来解释会比较好理解点?

“通过观察和对数据的熟悉,在风险方面,离得近的历史数据比远的数据更有帮助”

根据你使用的时间序列数据的时间跨度来看,的确长了些,这样很多真正有用的分析结果将会被掩盖,因为股市是经济的晴雨表,那么他的表现就会个整个实体经济相挂钩。比如这个序列,美国经济发展经历过几个不同的阶段,是否把它们分割成几个比较小的样本(时间跨度缩短)比较好些?

第三点就是关于整个数据里的outlier(美国股市里的几次大震荡),这些crash是否可以使用Dummy Variable来消除其对整个分析结果的影响(主要是针对CAPM右方里的纵截距)

接着是个求证,呵呵,对Fama&French(1993)的论文,我记得好像是他们对CAPM这个模型的构建有意见,因此提出应该还有其他的变量也应被考虑,从而出现一个APT模型,这里我有点不太清楚了,还请指正

最后,我看了你的那个数据,是用了自然对数(ln),是不是用dlog()会比较好些,那样应该会让分析结果更有效些。

呵呵,说的不对的地方还望指教

对了,要是能够把那个数据分析结果给出,就更详细了

呵呵

- 复 讨论几点疑点

家园 不回没人性 1、

是否用Heteroskedasticity(异方差)以及Autocorrelation(自相关)来解释会比较好理解点?说的就是ARCH, GARCH,不用术语为的是易读,即使使用术语在这里也没什么用2、

分割成几个比较小的样本(时间跨度缩短)比较好些?后面会讲结构破裂的,实际上在卢卡斯批评的地方已经讲了一点点

3、

使用Dummy Variable这些泡沫破裂点实际上是很有意思的,使用dummy有一些舍本逐末的感觉,做好的是我们去model之

4、APT似乎是Ross提出来的,FF说的是三要素模型

5、我说过我们用的是回报率return,return的log就是index的dlog

- 复 不回没人性

家园 呵呵,我是顺着看的,第二点后来发现你讲了,呵呵不好意思 关于第三点,使用dummy的话,只是把模型给分离成两个小模型,一个包含哪些泡沫破裂点,一个不包括

我个人觉得这样好像好分析些

另外说到这个泡沫破裂点,我想到另一个因素,就是那个News Impact Curve是否应该考虑进去?

嗯,那个return是我的错,呵呵

花一个,楼主很耐心,呵呵

家园 回答 只是把模型给分离成两个小模型,一个包含哪些泡沫破裂点,一个不包括我个人觉得这样好像好分析些

结果可能会更fit curve,不过是不是研究一下这种情况发生的原因会更有趣呢?所以我说对之建模会更有意思。

News Impact Curve我不知道具体定义,但是我可以明白你的意思。可能公司理财的人研究得更多,这绝对是好的研究方向,但是由于金融数据的不可重复性 + 前后关联性 ,使得不同的影响之间很难摘得出来(Identification),而且对其的量化又是一个问题,打不完的罗圈架...