主题:【原创】以市盈率看股市是否"理性"(一) -- 小试牛刀

一直想写一下自己的一点想法供大家拍砖,今天就行动了。

先说说背景。本人也算是老股民了,不敢说是第一第二批,第三批总是没错的。在股海里搏击风浪几年后,于2001年斩获离场。原因不是本人未卜先知预见了股市大底,而是出国去了,哈哈。话说回来,其实当时我是知道大熊市将在前面的,只是不知道中国股市在底部一停就是四、五年。股市真正走出底部并确认牛市行情应该算是在2006年年中吧,那个时候我才把关注的目光又投回了国内股市。

最近股市的发展与历史惊人的相似!我首先想向广大新股民朋友强调的是,千万千万要注意政策风险,一定要听政府的话,跟党走。不管你是长期价值投资还是以短期获利为目标,都要首先关注政策风险。因为股市已经涨到了多头和空头分歧的关键点,在这个点上指数走势将会对政策变化非常敏感。退一步说,即使市场多方力量占绝对优势,也不能忽视政府的态度,一定要相信中国政府有决心、有能力调控好股市!这是被历史证明了的。

好消息是,我认为政府对目前股市的看法存在分歧,不是一味打压。股市进入长期熊市和进入疯狂牛市,都不是政府乐意看到的。所以我预测将会有一段时间盘整形态。

言归正传,本文是想以很少一点的数字分析,来判断一下中国股市目前的整体价格水平是否“理性”。这需要读者有一点点经济和金融知识,不过不要紧,我保证大家都能看懂。我一直在看老拙的读《证券投资24堂课》系列,越来越佩服老拙能把投资理论讲的通俗易懂,这个十不容易。我也希望能像老拙那样写得清楚明白。

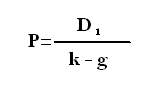

如何判断股票的价格是否合理?如果你认为明天一定会有人以高于今天的价格买你手中的股票,那再高的价格也是合理的,这叫投机价格理论,也叫傻瓜理论。而按照价值投资的法则,是把股票的价格与其内在价值相比较,这个大家都知道。股票的内在价值来源于公司未来的盈利,因为公司未来会盈利并把盈利以现金的方式分回股东,股票才有内在价值。一个著名而简单的确定股票内在价值的型就是戈登模型,又叫股息折现模型,恒定增长模型等。

P 公司价值

D1 预计明年的股息

k 投资者预期的回报率

g 假定公司盈利的长期稳定增长率

合理的股票价格就等于内在价值或者十分接近内在价值,因此可以由以上的公式推算出来。从这个公式可以看出,公司的价值与其增长率正相关。在这些参数中,D和k都是相对容易估计或者由其他方法推算的,只有g是最难估计的。这也就是老拙反复强调“确定增长”的原因。

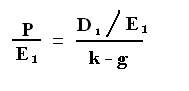

比较股票价格是否合理,最常用的一个数据就是市盈率,就是股票价格与其公司利润的比率。一个公司市盈率是15,就是说它的股票价格是盈利的15倍。这个价格是否合理呢?我们同样可以用戈登模型来检验。我们把以上公式的两边都处以盈利E1,就得到

左边就是市盈率,右边的分子部分是一个比率,叫分红比率,是公司在每年盈利中拿出多少来分红。看一个例子:

A公司长期以来每年以80%的比例分红,20%的盈利投入再生产,由于这个投入,预计公司可以长期保持3%的增长率。投资者对投资A公司股票所要求的回报率是11%,计算A公司的合理市盈率。

结果是80%/(11%-3%) = 10

如果查到现在A的市盈率指标是5,我们就说A公司股票被低估了;如果的市盈率指标是20,我们就说A公司股票被高估了。通常合理市盈率的左右一点(比如这里的8-15)被认为是正常价格波动区间,不能作为判断高估或者低估的依据。这是因为公式计算的合理市盈率是一个长期指标,而市场价格是随时波动的。

反过来,我们可以依据市场上观察到的市盈率来推论投资者对于此股票的预期回报率于或者预期增长率。比如还是A公司,80%的比例分红,20%的盈利投入再生产,预计公司可以长期保持3%的增长率。但不知道投资者的预期回报率。如果我们观察到现在市盈率是16,则可以推断投资者的预期回报率是8%。要注意这个公式里的盈利事预计明年盈利,市盈率也是预测市盈率或者叫先行市盈率(Projected PE or Forward PE)。

股票指数也有市盈率,可以用来判断市场整体价格是否被高估。我认为市盈率用于股票指数比用于个股更好用,因为市场整体的增长率和投资者的预期回报率都比较稳定和容易估算。下面以美国股市标准普尔500指数为例,这个指数通常被认为是美国股市的代表。

我们有理由认为美国投资者投资美国股市的预期回报率在9%到10%之间,原因这里不说了,以后详述。由于是整个股票是市场,增长率取美国GDP最近数字4%,算美国公司平均分红率80%。这样计算出来的市盈率是15到16。看看下面的图,可以说是非常准确。

标准普尔500指数市盈率图:

目前先行市盈率是15.94,接近16。

本帖一共被 2 帖 引用 (帖内工具实现)

用的什么软件?数据怎么来?

等下文.

同时有个问题,向google这类高增长的企业该如何估值?

最后的图表能否再说说。粗的绿线是否代表p/e,是否说前些年美股价格偏高,现在p/e在17表示现在美股的价格还是合理的?

兄台大文功底相当强,受益非浅,但我这电脑上显现不出公式,自己推演挺吃力。

我以前一直反对家人炒股,认为这就是政府开的赌场。2005年底,看了河里几个大大关于A股的文章,深以为然,就杀进去了。结果牛市比各位大大预计的来的还要快还要猛。当时的主要动因是觉得股改彻底改变了中国股市的生态环境,这一年多也赚了不少,从老拙那里学到的更是不少。但也有一些不同的观点提出,以供兄参考。

老拙是非常优秀的价值投资理念的坚守者,他选的股票都相当好,只要基本面不出现变化,就可以长期持有。老拙也声明,他自己并非选的赚钱最多的股票,而是选赚睡得着觉的钱的股票。市盈率是老拙选股的重要指标之一。

但用市盈率评判现阶段中国股市理性与否,是否高估了市盈率在中国股市的作用?我一直有此疑问。在香港和美国等成熟资本市场,市盈率是一个成熟的标杆。以前曾经看过一篇大文,讲的是储蓄和股市投资的关系,好像是说1/年定期存款利率=合理的市盈率(整个股市平均市盈率)。中国的股市虽然经过了股改,但还有两项根本性的制度没有解决,这种市场下市盈率的评估作用可能没有我们想象中的那么大。

第一、进入和退出机制,这决定了中国股市的盘子能做多大,是由于什么原因扩大和缩小。中国的股市进入虽然已经放宽,可依然是稀缺资源,依然有行政审核的要求。这使上市公司平白多出了一段资源价值。现在st价格高企,其实是有这方面原因的。大量的企业想尽快上市,分享牛市的融资,但没有途径,只有收购st。一旦收购成功就草鸡变凤凰。

第二、资本管制,这决定了盘子里的水有多少,水多水少由什么决定。在外汇管制的情况下,境外游资想像97年那样对东南亚,就是找死。

所以,我觉得在这两个根本性的制度依然被政府管制的情况下,用市盈率看中国市场的理性与否是否并非很合适。

幸好,现在的证监会的人比较清醒。感觉尚主席领导下的证监会的态度好像是,努力吹大气球,人民存款、QFII,什么资金的都来;然后扩大盘子,去年下半年的大规模发行,今年下半年的8大央企回归,三板市场改善;同时努力改善软环境,打击内幕交易,从最近的广发、杭萧钢构等事件看得出来。等股市制度建好了,最后才来放宽资本管制,彻底实行市场化。

如果真的是这样,则股民幸甚,现在较高的市盈率也相对比较合理了。个人意见,不知是否如此,听兄高见。

这里第一部分只是介绍基础知识,作个引子。

我想看不到图也许有两个原因:

一、我用的图床可能有流量限制。这个可能性不大。

二、我原来用的图是GIF格式,可能某些朋友的浏览器不支持。我已经把图改为JPG格式。这样损失了点分辨率,但是希望大家能看见。

这两天比较忙,后续部分可能要慢一点,请大家谅解。