- 近期网站停站换新具体说明

- 按以上说明时间,延期一周至网站时间26-27左右。具体实施前两天会在此提前通知具体实施时间

主题:【请教、讨论】要人民币升值 和美国国债有什么关系 -- 铁手

关于美国施压要求人民币升值,看了不少讨论,话题基本上都集中在“出口”上面。大意是如果升值会造成对中国出口的打击。比如hwd99:【原创】面对人民币升值压力,谈人民币贬值的危害。而陈经:先顶住不升值,以后再狠狠贬值和SkyWalkerJ:也谈国家为什么不能让人民币升值这个系列中提到了国债,但是我觉得还值得提出来,专门了解一下。也特别希望对这个方面熟悉的人帮忙解疑。

美国这一轮的金融危机,直接的后果,就是国家债台高筑,已经接近GDP的100%。为保证美国金融机构不倒闭,美联储和财政部都投入大类资金进入。这些资金在股市上起到了巨大的作用,金融机构也因此复生,但是整体经济并没有肯定的变好,失业率依旧高到接近10%,而通胀似乎也没有发生。刚才看到的美国national debit 是 $12628 亿,美国所有债务是 $55789 亿。具体数据请参见 www.usdebtclock.org。

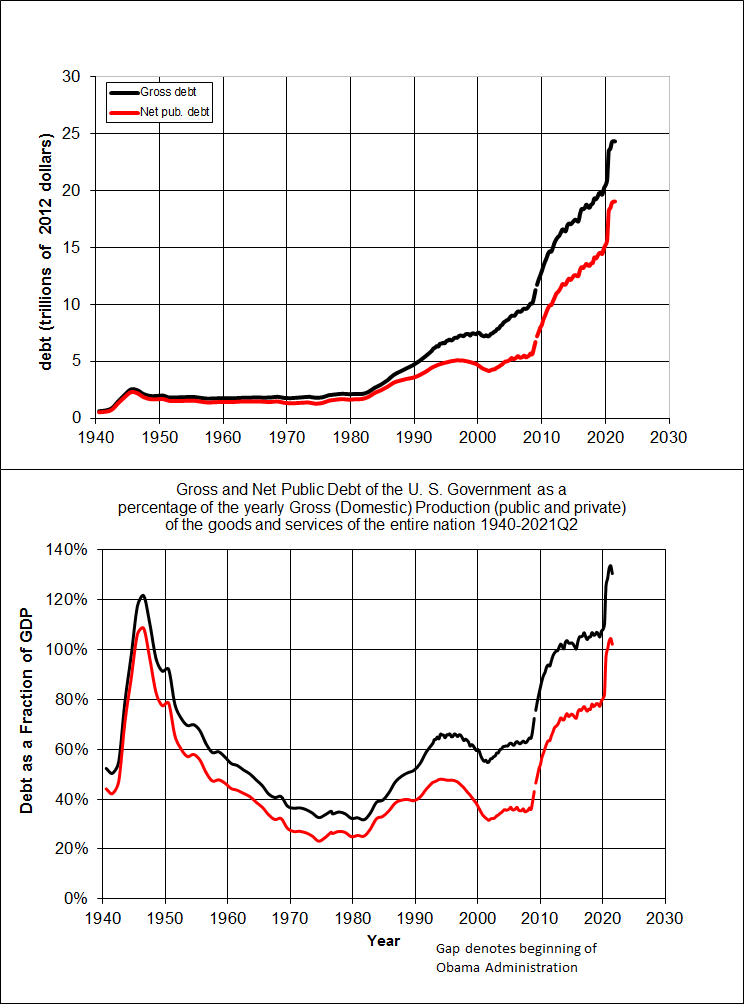

下面这两个图,引自wikipedia,上面的图是债务的绝对数量,下面那个图是相对于GDP的比例。截止2009年9月底。最左边是经济大萧条年代。随后迅速上升,是第二次世界大战期间。随后直到1980年左右,债务在稳定不断的减少。从80年左右到90年左右的国债上升期是老布什为总统。接下来的平稳和下降段是克林顿时期。2000年左右开始的上升段是小布什,2009有一段急升。

这么巨大的债务压力到底有多大。我以前是见过有人过年期间因为债务问题被“年关”关死的。联储怎么退出刺激计划,什么时候才能提高利率,还是个未知数,美国的经济到底复苏了多少,也还不是那么确定。

SkyWalkerJ 的系列中也提到了日本,

日本的情况其实很值得追究一下。典韦:反身性有多大的解释力度?中可说一针见血。

日本为什么要采取宽松的货币政策?....

日本失去了二十年,符合谁的利益?谁的利益最大化?

答案昭然若揭。华尔街对于货币、金融与实体经济运行关系的驾轻就熟....

在英文wiki关于日本货币这个页面的下部,有一个表格,列了从1973年到2009年10月份对美元的汇率。谁有兴趣可以画一个图来看看。大致趋势,从1973年的一美元兑换301.15日本元开始,1978年逐步变成为230左右,一直持续到1986年,开始低于200,随后基本趋势是升值,1995年5月达到历史最高点,一美元兑换 83.19 日元。随后在100上下变动。2002年达到130,随后总的趋势是升值。目前是90.15。从1999年到今天的历史走势可以参看yahoo finance 的图表

没有找到日本持有美国国债的历史图表,没法比较汇率走势和国债持有的数量。

我的一个疑问是,币种对美元的升值,是不是实际上就是对美国国债的贬值,也就是说美国国债通过这种方式来“还”掉了。

比如说假设日本的情况。在日元升值之前,大量买入日元(比如1:200买入,1美元变成200日元),等日元升值了,脱手日元回到美元(比如1:100卖出,200日元变成2美元了),凭空就多了1美元。日本持有美国国债的数量越大,也就意味着手中的美国国债越贬值。好比是手头持有深套的股票,是割肉呢还是补仓呢?

那么,要求人民币升值,到底有多少是因为贸易逆差顺差,有多少是因为中国所持有的美国国债?个人觉得,人民币升值,对出口的影响看上去比较间接,对所持有的美国国债价值的影响,则显得直接的多。至少人民币一升值,中国要抛掉美国国债都会心疼的很。

不很明白,特此请教,更希望抛砖引玉。

补充:井底望天:【原创】新年政治经济展望之五:国债陷阱(一) 也有一些很不错的讨论,供参考。

本帖一共被 1 帖 引用 (帖内工具实现)

如果全球资金宽裕,RMB升值,将诱导全球资金流入中国,中国成为全球资本牟利的场所,比如05年以来,中国的房地产、股票全面上升。

如果全球货币紧缩,RMB升值,则诱导中国的资金离开中国,去美国,比如2008年年底危机期间。

美国提出了RMB升值的目标,一旦真的按照美国的目标升值,那么美国将大造舆论,宣传中国崩溃,以前潜伏在中国的外资很可能撤出中国,而国内的贪腐类资金也离开中国,重演1998年东南亚金融危机——其实东南亚金融危机是国际资金和各国资金合力形成的结果,马来西亚进行外汇管制,结果比其他国家好多了。

从中国流出的资金将选择方向,无疑美国是最好的方向,而美国国债的吸引力就大了,美国可以发国债。类似的例子就是1998年之后,美国的NASDAQ疯狂上涨。

中国的宏观调控主要管理实体经济,而美国的宏观调控制主要是管理资金流动。

日本资产价格年化增长率

日本物价年化增长率

JPY/USD汇率

然后搬小板凳听课。

这本身是美圆的币值问题引起的.在十年前,石油是四十美圆.黄金是二百多的时候,买进来的美债,这本身就巨额亏损了.

人民币升值,它的作用是刺激大家兑换人民币.这本身并无害处,但你考虑到人民币本身的发行量和币值,那将是致命的.如果要升到1:5的话,那国内市场中主要的生活物资至少要涨三倍多才能内外一样的购买力.

如果人民币升值是国际化开始的话,那中国连准备都没有准备.所以,中国还是必须内外两条线的货币政策.

而压迫人民币升值的最主要技术要点是通过人民币升值产生的对人民币的购买来缓解美圆的超发问题.这样在一定程度上缓解呆坏帐的问题.

比如美圆的购买力,需要物资来解决的,大家都有美圆的时候,那美国就存在需要兑付美圆,而美国闲杂工业产能不足,技术输出也不足,而且更要命的是国际资源也不足以支撑今天美圆的时候,美圆超发的解决就只有靠压迫人民币升值来解决一部分.

道理和国内推高楼价是一样的道理.

贸易的顺逆差,问题都不是什么问题.比如逆差就意味这获得物资.这本身就是最理想的.但逆差之后就产生还债的问题,美国这些年为还债搞出了广场协定,南美货币问题等一系列动作来解决以前的超发问题.同时美国发行大量的债务去驱动经济的流通,从流通中获得利税去填补美国国家开支.但债肯定是要还的,但怎么还,拿什么还那就是个大问题.于是就有了种中手段.

人民币升值就是利用升值后的人民币给美圆赎买一部分.长远来看无论是对中美那一方都没什么好.而短期最受打击的是中国.由于升值产生的外币流入产生的通涨就让中国经济可能崩溃,至少和日本当年一样.

那一旦中国制造出口业陷落到日本那样,西方等资本再去开发印度,那将对资本将是一个好的开端.但对于美国那是绝对不是好事.

因为资本不单是货币,而且需要实物.这对于美国今后的国际经济地位将是直接而严重的打击.

中国能不能走德国路线?

人民币升值了,可以换成的美元数量就多了,资金流出比较容易理解。日本就有一段时间到美国大买地产。以为大赚了,现在估摸着也要每年给美国交物业税吧。前些时候忽悠国内的人来美国买房子,大概也是类似的情况。

那为什么会在全球资金宽裕的时候,出现资金的流入呢?是因为升值会带来不动产的升值,所以导致热钱热炒么?

不好意思,这方面我是小白。

后面这两段写的很清楚。我明白了。

汇率决定的是两国之间货物的比价,在各自的国家里各种货物的价格是一定的,而在国际贸易里则多了一层媒介,就是汇率.

在讨论进出口和国债之类,其实都包含在广义的货物里面,具体区分的时候可以分为进出口货物和资本品(国债就属于资本品).压低本国汇率,可以使出口增加,但同时也会使本国的资本品被外国低价收购.所以低汇率本身也是双刃剑,有可能会伤到自己.对美国来说,美国国债是负债,是资本品的反面,所以低汇率会使美国净出口增加,外债减少.但是同时也会使美国国内的资产变得便宜.毕竟象美国这样的国家本身的资产是远远大于其外债的.

同样的道理适用也于中国.所以我们看到在80年代以来,中国的出口大量增加,但同时国内大量的企业\地产\矿产被外资廉价收购.

所以在讨论是否要采取低汇率政策时,必须考虑的是其他的外部条件:即出口增加所带来的好处是否超过资产被廉价收购的坏处.也就是低汇率是否能增加出口,低汇率是否会让国内资产被廉价收购.在这些方面行政手段,文化宣传,法律,交易的惯例都会起作用.低汇率政策具体是赔还是赚,起决定作用的是这些因素.

同时低汇率政策对一国的不同阶层,行业,地区都有着不同的利益影响,如何平衡国内的利益,也是必须要考虑的.

从长远来看,低汇率是不可持久的,也就是说同样的一个包子在纽约的价钱和北京应该一样,同样的理一次发,在东京的价钱和上海应该一样,产生同样利润,又同样风险的企业在美国\中国\欧洲的价值应该是一样的.从这个角度来说,实际是中国率先实行了低汇率政策,现在汇率在朝正常方向发展.

而所谓的人民币汇率升值会使中国的外储贬值,也可以认为是中国用低汇率换回这些资产的时候,就知道将来这些资产必将贬值,如何在贬值之前花出去,才是当初应该考虑问题.

投机热钱流动可以通过外汇管制来限制,就像东南亚金融危机那时一样,中国是不怕的。

长期投资的产业资本不大可能因为金融波动就撤离中国,毕竟,对于中低端制造业来说,美国是没有竞争力的,而中国低成本优势还将持续10年,物流等配套的完善,会逐渐强化中高端制造业的竞争力,因此这几年是一定要做到产业升级的,不然就麻烦了。

随着中国人工成本的上升,低端制造业转移也是必然的,就算人民币不升值,国内通胀照样会造成成本上升。

美国是从02年开始搞货币宽松的,国内的楼市是那时开始上涨,股票涨了一拨之后不涨了。但是全球其他发展中国家的股票和房地产涨的厉害,货币也在升值。

中国和其他国家不一样的地方有两个:一是外汇管制,二是RMB不升值。相对其他的发展中国家,操纵不那么方便,资产波动不强,表现为外汇储备增加,但是增加的规模不大。

但是05年RMB升值后,情况不一样了,小幅RMB升值带来更大的预期,诱导资金流入。剩下的问题就是解决资本流入和流出的问题,而外汇主要通过进出贸易的名义流入流出,前几年外汇储备大幅度增加,主要是资本流动的结果。而最近说中国在3月发生贸易逆差,个人觉得主要是因为资本借进出口贸易的名义外流。

2005年,国内股市的流通市值大约1万亿(记不清具体数字),对应1500亿美圆,很容易造就一拨飙升行情;现在的流通市值大约16万亿,对应2万亿美圆以上,很难做行情了。2005年上海的房地产价格以千为单位,而现在的房价以万为单位。

简单的说,2005年的中国资产没拉升的股票,而现在的资产是拉升过的股票。

所谓的不动产升值和资金流入是一个相互作用的正反馈过程,直到没有足够的后续资金支持价格上升,不再有资金流入这个市场,这个正反馈过程结束。

2009年国内货币政策的主要恶果是通过释放货币,让银行和国内的散户成为国内资产的最后买单者 。

美国给了中国两个选择,

一.继续用廉价血汗产品换美元白条(然后又不能花,以免引起美国通胀),只能买美元国债(做美国的人质);

二.如果你不干,打算停止购买美元国债的话,就逼迫你升值,通过两种方式让你大出血:a。升值使得你已有的2万亿美元外汇贬值,收你的通货膨胀税。b.已经潜伏进中国的华尔街热钱在已经炒高你的人民币资产价格(房地产等)的基础上,乘机兑现出逃,赚双份。(即便不出逃,以美元计价的人民币资产又赚了一份。可以在美国资本市场继续融资做资产游戏。)

如果货币升值了,资本会流过去?那不是只能换到更少的钱吗?

但是如果事先有预期,当然预期需要是准确的预期,那么你在对方货币没有升值以前悄悄的进村,打枪的不要,那么就会赚很多钱

如同2007至今的国际资金大幅进入中国导致的中国外汇储备的迅猛上涨,以及1985年广场协议签订以后的国际资本大幅进入日本一样

因为他们有预期,而且在西方强势的情况,或者说西方占强庄的时候,他们的预期往往是准确的

至于你说外资会趁机撤出中国,那个就更加错误了,投机资本们最善于的就是火中取栗,就是趁你经济混乱的时候,你的企业资产因为面临着巨大的倒闭的风险而降为白开水价的时候,他们大幅的揽入这些廉价资产---哪一次危机不是这样,最近的俄罗斯经济危机,华尔街就成功的掌控了很多俄罗斯实业资本呢

很有意思的话题。不过,我想,仅仅讨论汇率与美国债的关系,单纯从工具与工具间的联系、变动去看这个问题或许视野过于狭小。

我会试图去梳理货币、金融与实体经济运行的关系的认识,去试图寻找答案。不过,有一点我认为有一条线索非常有价值:伴随着日元的升值,为什么日本人所持有的美国资产逐渐由权益演变成国债、固定收益资产?日元升值伴随而来的是日本政经对美国的依附是加深了还是削弱了?如果能解答以上问题,理清逻辑,我想答案也就容易水落石出了。

原来左边3万亿美元,右边20万亿人民币,现在升值了,右边没变,还是20万亿人民币,但是价格变成4万亿美元了,你说央行如何把这个账轧平呢?

铁老大还是看看我的吧,主流的忽悠还是少看,免得迷糊